Investitionsquote

Die Investitionsquote ist eine betriebswirtschaftliche und volkswirtschaftliche Kennzahl, die den Anteil der getätigten Bruttoanlageinvestitionen im Anlagevermögen eines Unternehmens oder am Bruttoinlandsprodukt (bzw. Volkseinkommen) eines Staates wiedergibt.

Allgemeines[Bearbeiten | Quelltext bearbeiten]

Als Investoren kommen Privathaushalte, Unternehmen und der Staat mit seinen Staatsunternehmen in Frage. Die Investitionsquote betrifft alle Investitionsarten, also Erweiterungs-, Ersatz- oder Rationalisierungsinvestitionen. Bei Unternehmen gehören auch die immateriellen Investitionen (Forschung und Entwicklung) zu den Investitionen. Ihre Kennzahl ist die Forschungsquote (F&E-Quote).

Die Investitionstätigkeit ist von herausragender Bedeutung für das nachhaltige Wirtschaftswachstum eines Landes oder die Wettbewerbsfähigkeit eines Unternehmens. Die Investitionsquote als ein Maß zur Bestimmung der wirtschaftlichen Attraktivität einer Volkswirtschaft ermöglicht internationale Standortvergleiche und offenbart Schwächen für nachhaltiges Wachstum.[1] Die Investitionsquote gibt Auskunft über die Investitionstätigkeit in Unternehmen oder in einer Volkswirtschaft. Hohe Investitionstätigkeit ist ein Indiz für erwartete oder bestehende Nachfragesteigerungen oder technologischen Fortschritt, niedrige führt zum Investitionsstau. Je höher die Investitionsquote ausfällt, umso höher ist auch das Pro-Kopf-Einkommen und umgekehrt.[2]

Ermittlung[Bearbeiten | Quelltext bearbeiten]

Der Ermittlung liegen verschiedene ökonomische Größen zugrunde, je nachdem, ob es sich um die volkswirtschaftliche oder betriebswirtschaftliche Kennzahl handelt.

Volkswirtschaft[Bearbeiten | Quelltext bearbeiten]

-

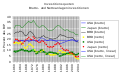

Investitionsquoten in der Triade

Investitionsquoten in der Triade -

Investitionsquote der Weltwirtschaft

Investitionsquote der Weltwirtschaft

Die volkswirtschaftliche Investitionsquote ergibt sich aus der Gegenüberstellung der Bruttoanlageinvestitionen mit dem Bruttoinlandsprodukt oder Volkseinkommen :

- .

Die marginale Investitionsquote ist die Ableitung dieser Investitionsquote. Sie gibt an, um wie viel sich die Investitionen ändern, wenn das Einkommen sich um eine Einheit verändert:

- .

In einer linearen Investitionsfunktion

ist die marginale Investitionsquote . Bei dieser Investitionsfunktion sind die Investitionen eine Funktion des Volkseinkommens, sie verändern sich in gleicher Richtung wie das volkswirtschaftliche Einkommen. Ähnlich ist die keynesianische Konsumfunktion spezifiziert. Häufig wird aber die Investitionsfunktion abweichend von der Konsumfunktion nach dem Akzelerator-Prinzip spezifiziert, die Investitionen verändern sich dann nicht in gleicher Richtung wie das Gesamteinkommen, sondern wie die Veränderung des Gesamteinkommens. Analog für den Konsum und das Sparen lassen sich die marginale Konsumquote und die marginale Sparquote definieren.

Die Wachstumsrate einer Volkswirtschaft ergibt sich als Quotient aus der Investitionsquote und dem marginalen Kapitalkoeffizienten :[3]

- .

Die volkswirtschaftliche Forschungsquote lässt sich aus den gesamten Forschungs- und Entwicklungsausgaben und dem Bruttosozialprodukt errechnen:

- .

Die Forschungs- und Entwicklungsausgaben setzen sich aus den staatlichen Forschungsausgaben (vor allem bei Universitäten und Akademien, Forschungsförderung) und den Forschungs- und Entwicklungskosten der Unternehmen zusammen. Erhöht sich die Forschungsquote bei gegebenem Bruttosozialprodukt, hat sich die Forschungsintensität eines Staates verbessert.

Betriebswirtschaft[Bearbeiten | Quelltext bearbeiten]

Bei der betriebswirtschaftlichen Investitionsquote werden die Bruttoinvestitionen des Anlagevermögens den Umsatzerlösen gegenübergestellt:

- .

In anlagenintensiven Unternehmen ist die Investitionsquote im Regelfall am höchsten.

Bei Unternehmen gehören auch die immateriellen Investitionen (Forschung und Entwicklung) zu den Investitionen. Ihre Kennzahl ist die Forschungsquote (F&E-Quote). Die Forschungsquote ergibt sich aus der Gegenüberstellung der Forschungs- und Entwicklungskosten mit den Umsatzerlösen:

- .

Eine hohe Forschungsquote weisen forschungsintensive Unternehmen der Spitzentechnologie (wie die Pharmaindustrie, Elektronikindustrie, Rundfunk- und Nachrichtentechnik, Flugzeugbau oder Waffentechnik) auf.

Statistik[Bearbeiten | Quelltext bearbeiten]

Die Investitionsquote ist ein Indiz für die Investitionsfreudigkeit der Wirtschaftssubjekte.

Staatsinvestitionen[Bearbeiten | Quelltext bearbeiten]

Bei den Staatsinvestitionsquoten führte 2016 mit 35,7 % Irland, gefolgt von der Türkei (29,3 %), Norwegen (25,3 %) oder Tschechien (24,9 %). Deutschland lag mit 20,9 % knapp oberhalb des EU-28-Medians von 19,9 %.[4]

Unternehmensinvestitionen[Bearbeiten | Quelltext bearbeiten]

Bei deutschen Unternehmen verringerte sich die Investitionsquote. Lag die Nettoinvestitionsquote im Jahre 1992 noch bei 9,2 %, so sank sie über die Jahre kontinuierlich auf 2,6 % (2017).[5]

Gemessen am Anteil der Bruttowertschöpfung belegte Deutschland im Vergleich mit allen angrenzenden Nationen seit 2001 stets einen der letzten beiden Plätze bei der Unternehmensinvestitionsquote.[6]

Forschungsquote[Bearbeiten | Quelltext bearbeiten]

Bei den Forschungsquoten führte 2016 weltweit Südkorea (4,23 %), gefolgt von Japan (3,29 %), Schweden (3,25 %), Österreich (3,09 %), Deutschland (2,94 %), Dänemark (2,87 %) oder USA (2,79 %).[7]

Siehe auch[Bearbeiten | Quelltext bearbeiten]

Weblink[Bearbeiten | Quelltext bearbeiten]

- Investitionsquoten nichtfinanzieller Kapitalgesellschaften im Euro-Raum nach Ländern 2006–2016 bei Eurostat

Einzelnachweise[Bearbeiten | Quelltext bearbeiten]

- ↑ Georg Milbradt/Gernot Nerb/Wolfgang Ochel/Hans-Werner Sinn, Der ifo Wirtschaftskompass: Zahlen - Fakten – Hintergründe, 2011, S. 14

- ↑ Jörg Arnsmeyer, Grundlagen der Volkswirtschaftslehre, 2018, S. 100

- ↑ Manfred Neumann, in: Konjunktur- und Wachstumspolitik, in: Springer Fachmedien GmbH (Hrsg.), Handwörterbuch der Volkswirtschaft, 1978, S. 605 f.

- ↑ WKO Statistik, November 2018

- ↑ Statistisches Bundesamt vom 30. November 2018, Volkswirtschaftliche Gesamtrechnungen, S. 11

- ↑ The European economy since the start of the millennium - Chapter 3.3: Investment rate and profit share relatively stable on the long term. Abgerufen am 4. Juni 2021 (englisch).

- ↑ Kleine Zeitung vom 1. Dezember 2017, Österreich bei Forschungsquote EU-weit auf Platz Zwei