Versicherungsverbriefung

Eine Versicherungsverbriefung (englisch insurance linked security, von daher die Abkürzung ILS) ist eine Anleihe, die durch Verbriefung von Versicherungsrisiken charakterisiert ist. Die Forderung des Gläubigers besteht in Zahlungsansprüchen gegen eine Zweckgesellschaft, die ihre Mittel ausschließlich zum Erwerb von Versicherungsrisiken über Rückversicherungsverträge einsetzt und diese als Wertpapiere verbrieft. Forderungsverkäufer in einer solchen Transaktion sind in der Regel Versicherungen, die so Teile ihrer Versicherungsrisiken handelbar machen, um sich zu refinanzieren.

Zu dieser Anlageklasse gehören Katastrophenanleihen, Lebensversicherungsanleihen (englisch life bonds) und Collateralized Debt Obligations.

Allgemeines

[Bearbeiten | Quelltext bearbeiten]Mit der Versicherungsverbriefung verfügt die Versicherungsindustrie seit Anfang der 1990er Jahre über ein neues Instrument zur Risikoübertragung und Refinanzierung. Die Volumina sind in den Jahren bis zur Verschärfung der Finanzmarktkrise 2008 stetig gewachsen. Risiken aus Katastrophen und Mortalitätsveränderungen sowie Belastungen aus neu erschlossenen Geschäftsfeldern wurden an die Kapitalmärkte transferiert. Künftige Prämienflüsse wurden durch Verbriefungen vorfinanziert und ermöglichen den Versicherungsgesellschaften eine effizientere Kapitalallokation.

Bedeutung für die Versicherungsbranche

[Bearbeiten | Quelltext bearbeiten]Die Versicherungsindustrie verfügt über ein breit gefächertes Feld von Geschäftsarten zur Deckung von Risiken. Einige Risikoarten wie Kontrahentenrisiken, Kreditrisiken und Hypothekenrisiken werden in der einen oder anderen Form auch von Banken übernommen. Andere Risikoarten wie Sterblichkeit, Langlebigkeit und Katastrophen sind versicherungsspezifisch und außerhalb des Versicherungssektors eher unbekannt.[1]

Für den Risikotransfer stehen den Versicherern die traditionellen Methoden der Rückversicherung und der Retrozession zur Verfügung. Als zusätzliche Option wurde in den letzten Jahrzehnten der Alternative Risikotransfer mit verschiedenen Instrumenten entwickelt. Als alternativ gilt der Risikotransfer an den Kapitalmarkt – in Abgrenzung zum Risikotransfer innerhalb des Versicherungssektors, der als traditionell bezeichnet wird. Ein Teilgebiet des Alternativen Risikotransfers sind die Versicherungsverbriefungen.[2][3]

Typen der Versicherungsverbriefung

[Bearbeiten | Quelltext bearbeiten]In der Sachversicherung

[Bearbeiten | Quelltext bearbeiten]Katastrophenanleihen sind die bekannteste Form von Verbriefungen in der Sachversicherung. Sie decken Naturkatastrophen wie Sturm- und Erdbebenrisiken sowie vom Mensch verursachte Großschäden ab. Letzte Innovationen sind darüber hinaus Verbriefungen von Autoversicherungen und Deckungen für Kreditrisiko-Portfolios.[4]

In der Lebensversicherung

[Bearbeiten | Quelltext bearbeiten]Lebensversicherungsverbriefungen dienen zur Deckung von Reservierungsanforderungen, zur Vorfinanzierung von Erträgen und zum Risikotransfer. Die Verbriefung des Ankaufs von Lebensversicherungsverträgen auf dem Sekundärmarkt (englisch life settlement) ist eine weitere Form der Lebensversicherungsverbriefung.[5]

Collateralized Debt Obligations

[Bearbeiten | Quelltext bearbeiten]Als Spezialform der Verbriefung gelten versicherungsgebundene Collateralized Debt Obligations. Neben Nachranganleihen von Versicherungsunternehmen wurden Rückversicherungsforderungen und Risiken aus Katastrophenanleihen gebündelt und verbrieft.[6]

Die Interessengruppen im Verbriefungsprozess

[Bearbeiten | Quelltext bearbeiten]Sponsoren

[Bearbeiten | Quelltext bearbeiten]Als Sponsoren (auch Initiatoren genannt) von Versicherungsverbriefungen treten Versicherungsunternehmen (Erst- oder Rückversicherer) am Markt auf. Beweggründe, den Weg der Versicherungsverbriefung zu wählen, sind hauptsächlich der Risikotransfer, daneben die Kapitalersparnis oder das Erschließen neuer Investorengruppen.

Ratingagenturen, Risikomodellierer und Anleiheversicherer

[Bearbeiten | Quelltext bearbeiten]Ratingagenturen, Risikomodellierer und Anleiheversicherer haben ein Interesse an einer Standardisierung des Marktes für Versicherungsverbriefungen. Ratingagenturen beurteilen die Wahrscheinlichkeit, dass die versprochenen Zins- und Tilgungszahlungen ordnungsgemäß geleistet werden. Risikomodellierer beurteilen die Wahrscheinlichkeit des Schadenseintritts und dessen Höhe. Anleiheversicherer leisten Zusatzsicherheiten in Form von Versicherungen von Zins- und Tilgungsleistungen der Wertpapiere.

Investoren

[Bearbeiten | Quelltext bearbeiten]Investoren erhalten durch Versicherungsverbriefungen eine Option, innerhalb der Anleihen als Anlageklasse die Risikodiversifikation zu verbessern, da die versicherungstypischen Risiken mit anderen Anleiherisiken wenig korreliert sind. Im Rahmen des Portfoliomanagements kann hierdurch eine Verbesserung des Risiko-/Ertragsverhältnisses erzielt werden; durch bessere Diversifikation werden die Ausfallrisiken gestreut.

Die Gestaltung von Triggern (Zahlungs-Auslösemechanismen im Schadensfall) hat einen Einfluss auf die Rendite der verbrieften Anleihen. Mit dem rasanten Wachstum des Marktes für Katastrophenanleihen haben sich Anlagefonds (OGAW), die in bestimmten Ländern der EU zum öffentlichen Vertrieb zugelassen sind, erfolgreich etabliert. Zu nennen sind Firmen wie LGT, Twelve Capital, GAM, Schroders, Plenum Investments, Entropics.

Arrangeure

[Bearbeiten | Quelltext bearbeiten]Als Arrangeure von Versicherungsverbriefungen können neben Banken in ihrer Rolle als Kapitalsammelstellen auch Versicherungen auftreten. Darüber hinaus wurden bei großen Versicherungsbrokern Kapazitäten zur Platzierung aufgebaut.

Wirtschaftsprüfer und Aufsichtsbehörden

[Bearbeiten | Quelltext bearbeiten]Die Systeme in Europa und den USA sind sehr unterschiedlich hinsichtlich Bilanzierung und Versicherungsaufsicht.

Rechtsanwälte

[Bearbeiten | Quelltext bearbeiten]Rechtsanwälte sind in der Erstellung der Vertragsdokumentation involviert. Sie haben Kontakt zu nahezu allen Interessengruppen und deshalb einen sehr guten Überblick über den Verbriefungsprozess.

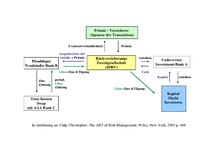

Vereinfachtes Schema einer Versicherungsverbriefung

[Bearbeiten | Quelltext bearbeiten]

- Phase 1: Der Primärversicherer (Sponsor) entscheidet sich für den Risikotransfer mittels Versicherungsverbriefung und gründet eine Zweckgesellschaft.

- Phase 2: Der Sponsor transferiert das Portfolio durch Abschluss eines Rückversicherungsvertrages mit der Zweckgesellschaft

- Phase 3: Die Zweckgesellschaft beauftragt eine Bank mit der Emission von Anleihen.

- Phase 4: Die Anleihen werden an Kapitalmarkt-Investoren platziert und der Emissionserlös in ein Pfanddepot einbezahlt, welches durch einen Treuhänder verwaltet wird. Der Treuhänder kann mit den Barmitteln Wertpapiere kaufen, um eine höhere Rendite zu erzielen.

- Phase 5: Zins- und Tilgungsleistungen des Depotbestandes werden von einer Bank den Investoren gegenüber garantiert; hierzu sichert sich die Bank selbst ab, typischerweise mittels eines Total Return Swaps.

- Phase 6a: Tritt kein Ereignis ein, durch das die Anleihe fällig gestellt wird (Trigger-Event), wird das Kapital bei Endfälligkeit an die Kapitalmarkt-Investoren zurückbezahlt.

- Phase 6b: Tritt ein Trigger-Event ein, verlieren die Investoren je nach vertraglicher Vereinbarung einen Teil oder das gesamte eingebrachte Vermögen.[7]

Auswirkungen der Finanzmarktkrise

[Bearbeiten | Quelltext bearbeiten]Durch den Zusammenbruch der Investmentbank Lehman Brothers und die darauf folgende Finanzmarktkrise traten Schwächen der Versicherungsverbriefungen zu Tage, mit denen die Akteure auf den Finanzmärkten nicht gerechnet hatten. Lehman Brothers war als Arrangeur, Underwriter, Total Return Swap Partner und Investor im Markt für Versicherungsverbriefungen involviert. Problemfelder sind:

- Phasen 1 und 2: Wenn Sponsoren (wie damals die AIG) in Schieflage geraten, werden die Bestände wie die anderen Geschäfte des Sponsors weiterverwaltet. Die Aufsichtsbehörden haben die Pflicht, die Interessen der Versicherungsnehmer zu schützen.

- Phase 3: Die Banken waren von der Finanzkrise stark betroffen und zeitweise kaum noch in der Lage, ein Underwriting darzustellen. Der Markt für Sachversicherungsverbriefungen war in der zweiten Jahreshälfte 2008 gestört, wobei zwar sehr wenige Neuemissionen platziert wurden, der Sekundärmarkthandel aber weiterhin und mit wenigen Wertverlusten stattfand. Bereits 2009 wurden nicht nur Verlängerungstransaktionen, sondern auch Neugeschäfte am Markt platziert. Der Markt kehrt seit 2010 wieder zur Normalität zurück.

- Phase 4: Die Bereitschaft der Investoren, ILS zu kaufen, insbesondere vor dem Hintergrund, dass die Renditen für Anlagen in Firmenanleihen vergleichbarer Bonität temporär höhere Rendite erwirtschaften sank nicht wesentlich, da ILS nur sehr geringe Korrelation mit anderen Anlageklassen haben.

- Phase 5: Wenn die Bank, die sich im Total Return Swap zum Ausgleich von Verlusten verpflichtet hat, in Schwierigkeiten gerät, ist die Geschäftsgrundlage für die ganze Verbriefung in Gefahr. Von Banken in dieser Rolle wird eine sehr gute Bonitätseinstufung gefordert.

- Phase 6: Die Swapsätze hatten während der Krise einen sehr volatilen Verlauf und sind zeitweise stark gestiegen. Dadurch sind die Verzinsungsversprechen von ILS, die sich meist auf solche Swapsätze stützten, gestiegen. In der Folge wurden für einige Transaktionen weniger volatile Sätze für kurzfristige Staatspapiere als Basis festgelegt.

Durch ihre Fehleinschätzungen der Bonität von Hypothekenverbriefungen sind die Ratingagenturen darüber hinaus stark unter Druck geraten. Durch eine starke Trennung der Risikobeurteilung von der Mandatierung und strengere Standards soll das Vertrauen der Investoren zurückgewonnen werden.[8]

Markt für ILS

[Bearbeiten | Quelltext bearbeiten]Aufgrund der sehr geringen Korrelation mit anderen Produkten sind die Preise für ILS auch in der Finanzmarktkrise stabil geblieben. Die Nuklearkatastrophe von Fukushima hat zwar zu einem Ausfall von drei Anleihen geführt, das Wachstum der Emissionsvolumina und die Marktwerte der weiteren ILS aber kaum beeinflusst.[9][10]

Verbriefungen zur Deckung von US-Lebensversicherungs-Reserveanforderungen wurden durch den Wegfall der Monoliner zunehmend unattraktiv. Die meisten Monoline Versicherungen sind in der Finanzmarktkrise stark unter Druck geraten oder ganz ausgefallen. Für die lang laufenden Lebensversicherungs-ILS sind derzeit keine Deckungen mehr zu erhalten. Damit wurden die Strukturen aufgrund ihrer Komplexität für Investoren unattraktiv. Zur Absicherung von Langlebigkeits-Risiken erscheinen besicherte Swap-Strukturen mit Banken momentan attraktiver als Verbriefungen.[11] Nach wie vor werden in geringem Umfang Mortalitätsrisiken über ILS abgesichert.[10]

Darüber hinaus müssen Versicherungen als regulierte Unternehmen Mindestanforderungen an das Kapital erfüllen. Es wurde im Vorfeld erwartet, dass ILS-Techniken mit der Einführung des neuen Aufsichtsregimes Solvabilität II in Europa im Jahr 2012 einen höheren Stellenwert erreichen werden.[11]

Literatur

[Bearbeiten | Quelltext bearbeiten]Als Quellen:

- Christopher L. Culp: The ART of Risk Management: Alternative Risk Transfer, Capital Structure, and the Convergence of Insurance and Capital Markets. Wiley, New York 2002, ISBN 978-0-471-12495-5 (englisch).

- Structure and the Convergence of Insurance and Capital Markets. Wiley, New York 2002, ISBN 0-471-12495-8 (englisch).

- Christoph Weber: Insurance Linked Securities – The Role of the Banks. Gabler, Wiesbaden 2011, ISBN 978-3-8349-2860-3 (englisch).

Weitere Literatur:

- Erik Banks: Alternative Risk Transfer: Integrated Risk Management through insurance, reinsurance, and the capital markets. Wiley, Chichester 2004, ISBN 0-470-85745-5 (englisch).

- Peter Liebwein: Klassische und Moderne Formen der Rückversicherung. VVW, Karlsruhe 2000, ISBN 3-88487-794-1.

- Mischa Ritter: Absicherung von Katastrophen-Risiko über Kapitalmärkte: Eine kritische Bestandsaufnahme. Gabler, Wiesbaden 2006, ISBN 3-8350-0334-8.

Weblinks

[Bearbeiten | Quelltext bearbeiten]Einzelnachweise

[Bearbeiten | Quelltext bearbeiten]- ↑ Christoph Weber: Insurance Linked Securities - The Role of the banks. Gabler, Wiesbaden 2011, ISBN 978-3-8349-2860-3, S. 2 (englisch).

- ↑ Christopher L. Culp: The ART of Risk Management: Alternative Risk Transfer, Capital Structure and the Convergence of Insurance and Capital Markets. Wiley, New York 2002, ISBN 0-471-12495-8, S. 333–334 (englisch).

- ↑ Peter Albrecht, Heinrich R. Schradin: Alternativer Risikotransfer: Verbriefung von Versicherungsrisiken. Universität Mannheim, Mannheim 1998, S. 2.

- ↑ Ernst N. Csiszar: An Update on the Use of Modern Financial Instruments in the Insurance Sector. In: The Geneva Papers. Band 32, 2007, S. 319–331.

- ↑ Linktext ( des vom 21. Januar 2012 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF-Datei; 992 kB) Securitization of Life Insurance Assets and Liabilities, J. David Cummins, The Wharton School, Bryn Mawr, 3. Januar 2004

- ↑ Linktext How CDOs can make excess capital productive, Laurent Dignat, New York, 2008

- ↑ Christopher L. Culp: The ART of Risk Management: Alternative Risk Transfer, Capital Structure and the Convergence of Insurance and Capital Markets. Wiley, New York 2002, ISBN 0-471-12495-8, S. 470–471.

- ↑ Christoph Weber: Insurance Linked Securities - The Role of the banks. Gabler, Wiesbaden 2011, ISBN 978-3-8349-2860-3, S. 268–271.

- ↑ Linktext (PDF-Datei; 1,14 MB) Insurance Linked Securities, First Quarter Update 2011, AON Benfield, Chicago, 2011

- ↑ a b Markt für Katastrophenanleihen boomt, Börsenzeitung, Frankfurt, 13. Januar 2011, S. 5.

- ↑ a b Christoph Weber: Insurance Linked Securities - The Role of the banks. Gabler, Wiesbaden 2011, ISBN 978-3-8349-2860-3, S. 272–276.