Diskussion:Grenzsteuersatz/Archiv/1

Beispiel (alt)

Das Beispiel ist so nicht richtig, wie sich auch aus der Grafik ersehen lässt. Der Grenzsteuersatz ist die Erhöhung des Steuerbetrags bezogen auf den Tarifsprung (auf die Schnelle jetzt auch etwas unscharf aus dem Ärmel geschüttelt). Mami 01:13, 27. Mai 2005 (CEST)

Bei einem zu versteuernden Einkommen von 48.000 € beträgt die ESt in 2005 12.285 €. Das ergibt einen Grenzsteuersatz von etwas über 40 %. Kann man über den genannten Link im Steuerrechner des Bundesfinmin rechnen lassen. Mami 00:45, 28. Mai 2005 (CEST)

Das inzwischen gelöschte Beispiel bezog sich entgegen dem Text nicht auf das zu versteuernde Einkommen, sondern den Bruttoarbeitslohn. Mami 00:11, 29. Mai 2005 (CEST)

- So mit dem 48.000sten Euro stimmts ja nun auch nicht, denn ein Grenzsteuersatz kann sich immer nur auf einen bestimmten Grenzzuwachs beziehen und der muss nicht exakt eine Tarifstufe (die es im übrigen nicht mehr gibt - sie kann sich allenfalls aus der Abrundung der Steuer ergeben) ausmachen, sondern kann jeden beliebigen Betrag umfassen. Ich habe das Beispiel daher angepasst und wieder eingefügt; es ist damit sachlich nicht zu beanstanden. Este 23:19, 29. Mai 2005 (CEST)

- Der Grenzsteuersatz ist der auf den letzten Euro (in diesem Fall den 48.000.) gezahlte Steuersatz. Was hier im Beispiel ausgedrückt wird, ist der Durchschnittssteuersatz des Einkommensteils von 45.001 bis 48.000 Euro. Somit ist das Beispiel sachlich falsch. 11:36, 28.03.2008 (CET)

Mathematisch gesehen ist der Grenzsteuersatz die 1. Ableitung der Tariffunktion. Der Grenzsteuersatz muss also nicht aufwändig über ein bestimmtes Intervall beim zvE und der jeweils zugehörigen Steuer ermittelt werden, sondern kann direkt als mathematische Funktion ausgedrückt werden. Vielleicht hat mal jemand Zeit, dies ausführlich zu formulieren.

Tut mir leid, ich bin zwar Mathelehrer, verstehe es aber immer noch nicht. Was eine erste Ableitung ist, ist mir ja klar, aber was ist denn Bitteschön die Tariffunktion. Bitte jetzt nicht mit der Stammfunktion argumentieren. Ich finde keine mathematisch stichhaltigen Definitionen für Tariffunktion. Kann jemand das klären= [ OT: ... einfach mal ganz kurz dazwischen: Ein ganz herzliches Dankeschön für diese immense Mühe, diesen komplizierten Sachverhalt für uns Steuerlaien zu erhellen! MaBi]

Sind lineare Tarife mit Freibetrag progressiv?

Der letzte Satz im Artikel stimmt so nicht: Auch lineare Tarife mit Freibetrag sind progressiv, obwohl sie einen konstanten Grenzsteuersatz haben. --82.82.77.204 23:10, 29. Mär. 2009 (CEST)

- Wenn man Progression als Anstieg des Grenzsteuersatzes definiert, stimmt dieser Satz sicher nicht. Der Schreiber dieses Satzes hatte dabei wohl den effektiven Steuersatz (Durchschnittsteuersatz) im Blick. Dabei findet eine Progression nur bei den ganz niedrigen Einkommen statt; und das ist ja nicht das, was in der Steuerpolitik von den betreffenden Interessengruppen als Progression gefordert wird.--Udo 11:11, 8. Jan. 2010 (CET)

- Falls man Progression als Anstieg des Grenzsteuersatzes definiert, liegt im von mir beschriebenen Fall natürlich keine Progression vor. Wie du ebenfalls schreibst, aber sehr wohl, wenn man Progression als Anstieg des Durchschnittsteuersatzes versteht. Und beim linearen Tarif mit Freibetrag findet gemäß dieser - allgemeineren - Definition immer Progression statt, nicht nur bei sehr niedrigen Einkommen. Es ging aber in meinem Beitrag weniger um die praktische Bedeutung eines solchen Tarifs und die faktisch in diesem Fall völlig untergeordnete Progression, sondern vielmehr darum, dass - rein technisch - die Beschreibung in der alten Version des Artikels falsch war. -- 92.72.203.19 00:43, 23. Mär. 2011 (CET)

Überarbeitung

Bitte mal über die Neufassung zu sehen. Ich befasse mich gerade mit dem Thema und bin doch etwas unsicher, ob die Exploration von dem einen Beispiel auf die Gesamtfunktion so richtig ist. Immerhin ist es mir gelungen (für den Fall, dass meine Annahme richtig ist), dem Laien zu erklären was das ganze eigentlich soll. Falls es nicht so stimmt, bitte nicht einfach wieder den lezten Bearbeitungsstand herzustellen, sondern auch zu versuchen, den Sachverhalt in seiner Gesamtauswirkung auf das zu versteuernde Einkommen zu bespechen. Also im Bezug auf den Durchschnittsteuersatz und die Summe von Zusatzbesteuerung und Durchschnittbesteuerung. Ich komme da nämlich für die 45 TEU und 48 TEU auf das gleiche Summenergebnis nach Addition. Bo Kontemplation 20:30, 23. Jan. 2007 (CET)

Sag mal, Este, was habe ich Dir eigentlich getan? Du revertest meine Überarbeitung nicht nur inhaltlich komplett ohne Begründung, Du bis sogar so unverschämt die Formatierungen von asoziativen Verweisen (Du erinnerst Dich, dass die untereinander und nicht nebeneinander stehen) oder der Zuordnung der Grafiken zum Text (man sollte schon auch ohne zu wissen, was man nicht kennt erkennen, auf welchen Satz sich welche der nebeneinander stehenden Grafiken bezieht) kommentarlos auf den schlchteren Stand vor meiner Bearbeitung zurückzusetzen. Inhaltich ist jetzt wieder nicht klar, was das Lemma bewirkt. Die Rechnung, wiviel der Satz in Werten ausgedrückt ausmacht kann man sich dabei noch am ehesten sparen.

Die Frage ist, wie sich der Grenzsteuerstaz kumuliert mit dem Durchschnttsteuersatz gegenüber dem Druchschnittsteuersatz einer von vorne herein gleich hohen Summe verhält. Dazu kein Wort. Und weil Du es nicht einmal für erforderlich hältst meine freundliche Bitte (siehe oben) auch nur zu beantworten und hier herum-revertest, werde ich die von mir begründete Änderung wieder herstellen und bei einem weiteren Revert Deineseits die Sperre des Artikels bis zu einer fruchtbaren Diskussion über meine Frage beantragen. Kann ja wohl nicht wahr sein... Bo Kontemplation 08:06, 24. Jan. 2007 (CET)

- Der Grenzsteuersatz dient nicht "den Finanzbehörden zur rechnerischen Angleichung von Zusatzeinkommen" - oder bekommst du dein Zusatzeinkommen vom Finanzamt?

- Der Grenzsteuersatz "kommt nicht in Anrechnung", allenfalls zur Anwendung!

- Der Grenzsteuersatz ist keine Berechnungshilfe für die Besteuerung von Zusatzeinkünften, denn die Steuer wird vom Gesamtbetrag berechnet und nicht von einzelnen Teilen davon, jedenfalls im Regelfall.

- Von meinen drei Änderungen habe ich zwei begründet.

- Hast du gefragt, bevor du den oben beschriebenen und anderen Unsinn in den Artikel gesetzt hast?

- Wenn du glaubst, dass die Sperre des Artikels Wikipedia dient, dann nur zu!

- Frage: Gehörst du auch zu denen, die glauben, weil sie Admin sind, sind sie Experte auf allen Gebieten?

- Ach ja - natürlich ist der Artikel nach deinen Änderungen um Klassen besser und verständlicher geworden und jeder weiß jetzt, warum ein Grenzsteuersatz "für sich gesehen also nur begrenzt aussagefähig ist und immer im Zusammenhang mit dem Durchschnittsteuersatz für die Gesamtbesteuerung eine Arbeitnehmereinkommens (warum eigentlich nur dafür??) steht.

- Schließlich: Auch ich liebe einen freundlichen Umgangston.

Este 21:27, 24. Jan. 2007 (CET) Sorry, du bist ja gar kein Admin, ja dann. Este 21:34, 24. Jan. 2007 (CET)

- Na, gut dass wir uns hier zumindest einig sind. Ich habe Deine Gliederung lesbar editiert, weil Deine Syntax in der Antwort fehlerhaft war. Dafür bitte ich um Verzeihung, falls es Dich stört. Und, ja, ich bin kein Admin und habe meine Wahl zum Admin bereits vor genau drei Jahren (Jan 04) ausgeschlagen. Und ich denke auch unabhängig davon nicht, überall Fachmann zu sein. Im Gegenteil. Und genau darum ist dieser Artikel hier Mist. Ich verstehe ihn nicht und habe versucht ihn verstänlich zu machen. Und zwar nachdem ich mir die Steuertabellen von 2005 geladen habe und feststellen musste, dass 45 TEU zu Durchschnittsteuersatz plus 3 TEU zum Grenzsteuersatz exakt die Steuerlast ergibt wie 48 TEU zum (leicht erhöhten) Durchschnittsteuersatz für eben 48 TEU. Und nun kommst Du. Denn Du bist hier Experte und hast im Artikel keine Verbesserung erarbeitet, nachdem ich ganz klar und deutlich gemacht habe, worauf ich hinaus will.

- Und hier zu reverten, weil es im Fachjargon nicht "zur Anrechnung" heißt, sondern "zur Anwendung" kotzt mich ganz gewaltig an. Verbessere das gefälligst und komm hier noch so oberlehrehaft daher. Die Grafiken versteht kein Mensch, weil im Layout nicht mal rauskommt welche zu welchem Textelement gehört (die Software setzt nunman die Grafiken nicht wie im Browserfenster gewünscht untereinander). Und genau die Flegelhaftigkeit, mich als Besserwisser zu beschimpfen obwohl ich ganz zu Beginn gestern sehr freunlich um Durchsicht gebeten habe, nichts am Layout und der Verständlichkeit zu optimierne und mir die Mitarbeit zu verweigern, weil ich, wie im verkackten Behördendeutsch nicht vortragen darf, weil auf meinem Widerspruch das falsche Wort Einspruch stheht... da platzt mir die Hutschnur! Wir arbeiten hier zusammen. Merk Dich das endlich mal und hau nicht alles, was von gut meindenen Mitautoren kommt zu 98% in die Tonne! Man... wie soll man das denn sonst nennen, wenn nicht Berechnungshilfe? Das weißt Du doch. grrrr Bo Kontemplation 21:49, 24. Jan. 2007 (CET)

- Ach so, du läßt hier deinen Frust über das Finanzamt aus! Ja, das ist sicher Wikipedia-dienlich!Este 21:56, 24. Jan. 2007 (CET)

- grins Neee, nicht wirklich. Aber ich gebe zu, dass ich mich gerade mit dem Kram bfassen muss und mal eben (!) wissen wollte, was dieser dämliche Grenzsteuersatz nun eigentlich bedeutet und bin... ja, Du ahnst es schon, hier nicht wirklich schlau geworden. Also, wie stehts nun mit einer Überarbeitung mit Zwischenüberschriften, Beispielen, die auch zuende gerechnet sind (einmal mit und einmal ohne Zusatzeinkommen) sowie der fiskalischen Begründung für das Gesetz (meinetwegen auch eine historische Erläuterung, auf jeden Fall mal etwas zu Sinn und Zweck genau dieser Vorgehensweise). Geht das? Ich darf ja nicht helfen. Du revertest mich ja reflexartig. Bo Kontemplation 23:30, 24. Jan. 2007 (CET)

- Ich versteh dein Problem nicht - was möchtest du denn wissen? Este 08:24, 25. Jan. 2007 (CET)

- Na, das habe ich ja mit meiner Artikelversion deutlich gemacht. Wenn Du die falschen Vokabeln ("zur Anwendung" anstatt "zur Anrechnung" etc) änderst und das von mir gegenübergestellte Beispiel von 48 TEU zum Durchschnittsteuersatz betrachtest, stellst Du fest, dass ich wissen möchte, wie sich der Grenzsteuersatz auswirkt. Und zwar ob er nur für nachträglich / nicht abhängig erzielte Einkommen gilt, oder auch für das normale Nettoeinkommen, wenn es sich, sagen wir durch eine Gehaltserhöhung ergibt. Ich kann als Leser nicht entnehmen, ob Durchschnitts- plus Grenzsteuersatz die gleiche (oder in etwa die gleiche) Einkommenssteuerlast ergeben soll oder ob das nur ein Zufall für 45 TEU plus 3 TEU ist. In diesem Fall kommt es nämlich auf das gleiche heraus. Und ich möchte wissen, warum dieser Steuersatz überhaupt existiert bzw. warum man nicht gleich 48 TEU zum Durchschnittsteuersatz verlanlagt. Verstehst, Du? Ich sehe die fiskalische Funktion nicht (außer natürlich Stuern zu erheben). Und sehr gerne hätte der Leser eine ordentliche Gliederung mit Überschriften und klar zugeordneten Grafiken. Mein Versuch war hierzu ein Vorschlag. Keine perfekte Erklärung, aber sicher auch kein Müll. Vor allem kein Müll für Leser, die ausführliche Beispiele brauchen um Zusammenhänge z.B. einmal mit EU x a + EU x b und einmal mit EU x (a+b) zu überblicken. Dass ihr Juristen, Stuerheinis und Mathematiker immer meint, jeder wüsste gleich was los ist, nur weil sich ´was sich evtl. der Logik heraus ergibt. Ich kann Dir ja mal eine technische Zeichnung für den Bau einer Alu-Kaltpresse vorlegen und Dich als wohl fachfremden mal fragen wie dieses oder jedes Maß lautet, ohne dass Du es dort finden wirst. Aus der Differenzbetrachtung zu bekannten Werten ist so etwas nämlich immer nur für die Fachschaft möglich. Bo Kontemplation 12:50, 25. Jan. 2007 (CET)

- Ich komme in den nächsten Tagen darauf zurück. Este 00:25, 26. Jan. 2007 (CET)

- Hallo Bo,

- der Grenzsteuersatz hat keine "fiskalische Funktion"; vereinfacht ausgedrückt: Er ist nicht Voraussetzung für die Steuererhebung, sondern Ergebnis der Steuererhebung. Der Grenzsteuersatz sagt nur, wie hoch ein bestimmter Einkommensteil mit Steuer belastet ist. Das ist dann interessant, wenn man wissen will, wieviel Steuer von einem Mehrgewinn oder einer Gratifikation übrig bleibt oder wieviel Steuerersparnis durch einen Steuerfreibetrag oder eine andere Minderung der Bemessungsgrundlage, z.B. durch Abschreibung, entstehen kann. Der Grenzsteuersatz dient nicht zur Berechnung der Gesamtsteuerlast eines bestimmten Jahreseinkommens. Dafür gibts die Einkommensteuertarifformel. Und der Grenzsteuersatz ist bei gleichem zu versteuernden Einkommen gleich hoch beim Arbeitnehmer wie beim Selbständigen. Nochmal: Der Grenzsteuersatz sagt, wie hoch die Steuerbelastung des zuletzt hinzu gekommenen Einkommensteil belastet ist - und dazu brauchts den Vergleich der Steuer mit und ohne diesem Einkommensteil. Der Durchschnittsteuersatz dagegen sagt, wie hoch die Steuerbelastung des Gesamteinkommens ist. Die Steuer wird nicht in der Weise berechnet, dass man aus einer Tabelle etwa den Grenz- oder Durchschnittsteuersatz abliest und diesn auf das entsprechende Einkommen anwendet. Es funktioniert vielmehr umgekehrt: Die Steuer wird nach der Einkommensteuertarifformel errechnet und aus der errechneten Steuer und der Höhe des zu versteuernden Einkommens kann man dann den Grenz- und den Durchschnittsteuersatz errechnen.

- Noch Fragen? Este 11:26, 27. Jan. 2007 (CET)

- Das bedeutet also, dass der G. nicht vom Finanzamt erhoben wird oder durch ein Gesetz bestimmt wird, sondern das Ergebnis einer nachgelagerten Individualbetrachtung jedes Einzelnen ist. Es gibt gar keinen G. im Sinne einer Steuertabelle des Finanzamtes, sondern nur ein rechnerisches Analyseergebnis nachgelagerter Differenzbesteuerung von Mehr- oder Mindereinkommen, sowohl für Angestellte als auch für Selbständige. Wenn das richtig ist, frage ich mich, ob die Abweichung der Kurve für den G. von der Steigung der Kurve des D. nur die mathematische Folge der Summenerhöhung ist, oder ob es tatsächlich eine Art Progression des G. gibt. Sonst müssten beide Kurven doch parrallel zueinander ansteigen, oder? Bo Kontemplation 19:22, 27. Jan. 2007 (CET)

- Die Durchschnittsteuersatzkurve bildet immer das Verhältnis von Steuer zum gesamten zu versteuernden Einkommen ab und die Grenzsteuersatzkurve das Verhältnis z.B. der Steuer für die letzten 1000 Euro eines angenommenen zu versteuernden Einkommens zu den letzten 1000 Euro dieses zu versteuernden Einkommens. Das kann man wohl als Progression des Grenzsteuersatzes bezeichnen. Mir ist immer noch nicht ganz klar, wo du ein Problem hast. Este 20:54, 27. Jan. 2007 (CET)

- Das hat etwas mit Intelligenz zu tun. Ich verstehe es nicht. Zumindest nicht so wie es im Artikel steht und wie Du es erklärst. Ich bin ein bildhaft denkender Mensch (rechtshimisphärisch konditioniert). Wenn ich mir keine Klötzchen und Gewichte vorstellen kann, muss der logische Teil schon aus kompletter Prämisse und Konklusion bestehen - nicht nur aus der Feststellung was es ist. Ich bin von selbst drauf gekommen: Da bei einer Einkommenserhöhung für das gesamte, auch darunter liegende Einkommen, der Satz steigt, ergibt sich bei der isolierten Betrachtung des Teils, der hinzuverdient wurde die Erhöhung nicht aliquot zum Durschnittssatz aus, sondern aufgrund der Gesamtsumme scheinbar höher (und zwar hier um das dreifache). Damit bleibt die neue Gesamtsumme aber dennoch homogen besteuert - nur die "Nachzahlung" für den darunter liegenden Teil aufgrund der höheren Gesamtsumme (gleich höherer Satz) fällt der Erhöhung auf die Füße. So versteht das auch ein Handwerker. Und so kann ich das auch Umschülern erklären (Gott bewahre mich davor einmal Steueruterricht geben zu wollen).

- Jetzt haben wir das alte Problem: Der Text ist ultra-schlecht formatiert (von fehlenden Abschnitten bis zum Siehe auch im Fliestext) und die Verhältnisgleichung bildhaft zu begründen wäre auch sinnvoll. Schleißlich heist die Veranstaltung hier Enzyklopädie. Bo Kontemplation 13:19, 14. Feb. 2007 (CET)

- Tut mir leid, so ist das eben nicht. Die Gesamtsteuer ist die Summe vieler kleiner Einzelsummen und nur die letzte Einheit des zu versteuernden Einkommens wird mit dem Grenzsteuersatz belastet. Vielleicht siehst du dir einfach mal die Tariformel in § 32a EStG an!Este 14:51, 14. Feb. 2007 (CET)

- Dort wird nur die Progression in Mini-Stufen definiert. Du schreibst doch selbst im Text, dass die Steuerlast für 48 TEU aber absolut gleich hoch ist wie die von 45 TEU plus 3 TEU mit Grenzsteuersatz-Besteuerung. Also ist dieser Satz nur ein "Korrekturfaktor" zur Progressionsangleichung für das (rechnerisch) höhere Gesamteinkommen (sowie den darin enthaltenen Stufen) an das zuvor niedirger besteuerte Einkommen und eben keine völlig isolierte "Strafsteuer" oder willkürlich festgelegte Größe für einen Hinzuverdienst. Das hatte ich ja ursprünglich angenommen. Es geht dem Gesetzgebar aber offensichtlich darum, auch bei Hinzuverdiensten immer insgesamt auf die gleiche Gesamtsteuerlast zu kommen, als wenn gleich die volle Summe mit den dafür wiederum gültigen Grundsteuersatz berechtnet worden wäre. Deswegen "Korrekturfaktor" und nicht "eigentändige Steuerart". Bo Kontemplation 19:40, 14. Feb. 2007 (CET)

Wegen Änderung vom 12.09.2010 18:43

Bei einem zvE von 45.000 Euro beträgt der Steuerbetrag 10.870,00 Euro. Siehe www.abgabenrechner.de. Daher zurückgesetzt. --Udo 10:12, 13. Sep. 2010 (CEST)

Grafikentfernung

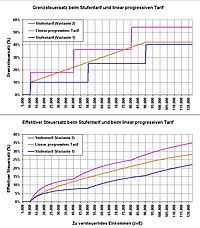

Soeben habe ich die falsche Grafik zur Grenz- und Durchschnittssteuersatzfunktion entfernt. Die Durchschnittssteuersatzfunktion ist völlig falsch. Lt. Grafik beträgt der Durchschnittssteuersatz bis zu einem zvE von 15000 Euro 0, macht dann einen Sprung auf 10% und steigt im weiteren Verlauf degressiv an. Der degressive Anstieg beginnt indes ab dem Grundfreibetrag, und zwar vom Satz 0 aus - es gibt also keinen Tarifsprung! Tritonus05 13:54, 21. Jun 2006 (CEST)

- Du kannst mir wirklich glauben, dass ich in der Lage bin, Grafiken zu lesen. Dein Graph zur Durchschnittsteuersatzfunktion beginnt ab einem zvE von 15000 Euro - und was ist mit den Funktionswerten für zvE<15000 Euro? Die soll sich der Leser erraten, oder was? I.Ü. wäre noch die falsche Grenzsteuersatzfunktion zu erwähnen. Der Grenzsteuersatz macht bei einem zvE von ca. 7700 Euro einen Sprung von 0% auf 15%, anstatt auf auf 17% (diesen Fehler könnte man ja noch durchgehen lassen). Aber der Graph stellt den Funktionswertsprung gar nicht als solchen dar, sondern enthält einen sehr steilen Anstieg - das ist definitiv falsch. Also: Eine Grafik muss sicher nicht das Gelbe vom Ei sein, sofern sie dem Artikel trotzalledem noch dienlich ist. Wird sie jedoch qualitativen Mindestanforderungen nicht gerecht, ist sie zu entfernen. Tritonus05 13:40, 22. Jun 2006 (CEST)

- 1. Die Grafik ist nicht falsch. Wer lesen kann, der sieht auch, dass der Anstieg von der Skalierung abhängt.

2. Wenn du es besser kannst, dann mach eine neue Grafik; solange du nur nörgeln kannst, bleibt diese -richtige- Grafik stehen. Este 07:54, 1. Jul 2006 (CEST)

Hallo Este, die neue Grafik für den Grenzsteuersatz 2010 (eingefügt 16:54, 5. Jan. 2010) ist leider fehlerhaft - sowohl inhaltlich als auch technisch.

- inhaltlich: der Kurvenverlauf zeigt zahlreiche Sprünge, die es in Wirklichkeit nicht gibt. Bei zvE = 26.400€ macht die Kurve sogar eine Zacke nach unten.

- technisch: die Version in höherer Auflösung lässt sich nicht anzeigen; es kommt eine Fehlermeldung.

Deshalb habe ich vorläufig diese hier eingefügt: [[Bild:Historie Einkommensteuer D Grenzsteuersatz.jpg|thumb|Entwicklung der Grenzsteuersätze 1990 bis 2010]] --Udo 16:22, 7. Jan. 2010 (CET)

- Die Grafik ist inhaltlich völlig in Ordnung - die Sprünge kommen daher, weil ich genau 100 Euro als Grenzbetrag gewählt habe, dadurch kommt es zu Rundungssprüngen. Este 18:49, 7. Jan. 2010 (CET)

- ... und diese Rundungssprünge sind eben das Problem! Nach §32a(1) EStG wird immer auf 1 Euro abgerundet. Außerdem ist der Grenzsteuersatz als Differentialquotient definiert. Dadurch ergibt sich eine praktisch lineare Funktion mit bei diesem Maßstab nicht sichtbaren winzigen 1-Euro-Sprüngen. Die Formel für den Grenzsteuersatz lautet somit:

- wobei

- = Grenzsteuersatz

- = zu versteuerndes Einkommen (immer auf 1 Euro abgerundet)

- = Eingangssteuersatz bzw. anfänglicher Grenzsteuersatz

- = linearer Progressionsfaktor

Hallo Este, aufgrund der als Textkommentierung am 05.02.2011 geführten Diskussion, die ich hier nochmals wiedergebe:

<!-- Hier wäre ein Beispiel mit einer höheren Einkommensdifferenz sinnvoll, weil diese "Haarspalterei" mit den Ministufen das Bild etwas verfälscht. Das Zusammenwirken von Rundung und linearer Progression führt mathematisch zu "chaotischen" Sprungeffekten im Centbereich. -- Und im Januar 2010 hast Du noch eine Grafik von mir entfernt, die genau diese Wirkung gezeigt hat. Das finde ich nicht lustig!-->

möchte ich sagen, dass es sich hier um ein grundsätzliches Missverständnis handelt. Da nach meinem obigen Kommentar vom 8. Jan. 2010 nichts mehr kam, ging ich davon aus, dass sich das Thema erledigt hat. Nun stelle ich leider fest, dass wir aneinander vorbeigeredet haben haben. Das tut mir leid!

Während du die "chaotischen" Sprungeffekte darstellen wolltest, sprach ich vom Grenzsteuersatz als Differentialquotient. Mittlerweile ist mir klar geworden, was du meinst. Allerdings muss ich trotzdem sagen, dass deine Grafik so nicht ganz in Ordnung ist, denn die gewählte Schrittweite bei der Darstellung und die Schrittweite bei der Berechnung sind mMn ungünstig gewählt. Auch die Beschriftung deiner Grafik sagt nichts über deine genaue Absicht aus. Außerdem ist da dateitechnisch was nicht in Ordnung, das scheint aber mehr an WIKIPEDIA zu liegen. Ich lade meine Bilder deshalb grundsätzlich auf COMMONS.WIKIMEDIA.ORG.

Soweit erst mal. Also nochmals, tut mir leid! Gruß --Udo 15:02, 7. Feb. 2011 (CET)

Differenzierbarkeit der Steuerfunktion

Ich habe folgendes gelöscht:

"Die Steuerfunktion ist jedoch in den meisten Fällen nicht differenzierbar, insbesondere durch Rundungseffekte. Dann liegt ein faktisch ein Stufentarif vor.

Liegt ein Stufentarif (genauer: Stufengrenzsatztarif) vor, so wird als Grenzsteuersatz der prozentuale Anteil der Steuer bei einer Einkommenserhöhung um eine Stufe bezeichnet. Je schmaler die Stufen sind, desto glatter ist die Entwicklung des Grenzsteuersatzes."

Auch eine Stufengrenzsatzfunktion ist differenzierbar. Das ist nur genau an den Sprungstellen nicht möglich, hier könnte jedoch die rechts- oder linksseitige Ableitung ermittelt werden. Angenommen die Sprungstelle liegt bei 20000, dann kann sehr wohl der Differentialquotient an der Stelle 20001 ermittelt werden. Die Steuerbetragsfunktion beim Stufengrenzsatztarif ist aber eine Geradengleichung mit konstanter Steigung; und diese Steigung ist bekanntlich der Differentialquotient, der in diesem Fall mit dem "Differenzenquotienten" identisch ist. --Udo 17:55, 4. Feb. 2011 (CET)

Rundungsregel und Sprünge in der Steuerbetragsfunktion

Nebenstehendes Bild zeigt die Wirkung der Rundungsregelung. Wie man leicht sieht, liegen die resultierenden Sprünge im Bereich von 1 Euro bei einer Einkommensdifferenz von 2 bis 5 Euro. Diese Beträge sind bezogen auf ein Jahr! Es handelt sich also monatlich um 1/12 Euro Steuer bezogen auf monatlich 2/12 bis 5/12 Euro zvEinkommen. Diese Minisprünge zur Berechnung des Grenzsteuersatzes heranzuziehen, halte ich - mit Verlaub - für Haarspalterei. Der Grenzsteuersatz ist sinnvollerweise die Steigung der roten Linie. Bei einer Gehaltserhöhung von 1% wäre die Differenz des zvE in diesem Beispiel mit 450 Euro pro Jahr anzusetzen. Da spielen die max. 5 Euro breiten Stufen praktisch keine Rolle mehr.

Die durch die Rundungsregeln sich ergebende Stufenfunktion ist übrigens ein Stufenbetragstarif, weil innerhalb der Ministufen der Betrag konstant bleibt, und kein Stufengrenzsatztarif, wie im Artikel steht. Das hatte ich zunächst auch nicht bemerkt. --Udo 14:25, 5. Feb. 2011 (CET)

Zu unverständlich

Ein Freund von mir versteht nicht was ein Grenzsteuersatz ist. Ich hatte eigentlich vor ihm die Wikipediaseite dazu als link zu senden damit er sich informieren kann. Diese Text hier ist allerdings dermassen kompliziert und fokussiert auf dermassen unwesentliche Dinge, dass niemand das hier verstehen könnte wenn man nicht schon vorher weiss worum es geht. Der ganze Artikel sollte neu verfasst werden. (nicht signierter Beitrag von 85.1.25.8 (Diskussion) 12:01, 27. Jul 2012 (CEST))

- Ja, es gab früher mal ein ganz gutes Einführungsbeispiel, das irgendwie verloren gegangen ist. Ich habe es wieder eingefügt (siehe hier). --Udo (Diskussion) 13:17, 27. Jul. 2012 (CEST)

- Vielen Dank. Ich muss nur leider sagen, dass ich immer noch nicht so ganz zufrieden bin, und zwar aus folgenden Gründen:

- Sogar im Beispiel selber steht ja, dass der "Differenzsteuersatz" beschrieben wird und eben nicht der Grenzsteuersatz. Gibt es dafür irgend einen guten Grund? (In meinem Fall geht es nämlich darum, dass dieser Artikel erklären sollte was der Französische Präsident Hollande meint, wenn er von einem Grenzsteuersatz von 75% spricht. Und wenn man mit Prozentbeträgen arbeitet ist es doch ohnehin gleich ob man jetzt 1 Euro oder 3000 Euro nimmt, oder nicht?)

- Der Grund ist, dass der Differentialquotient entsteht, wenn der Differenzenquotient immer kleiner werdende Abschnitte betrachtet (siehe Analysis 1 im Gymnasium). Genauso entsteht aus dem "Differenzensteuersatz" sozusagen der "Diffentialsteuersatz", aber den nennt man dann eben "Grenzsteuersatz".--Udo (Diskussion) 17:43, 1. Aug. 2012 (CEST)

- Nun, wie ich das sehe hast Du nun zwar schön den Unterschied erklärt, nicht jedoch, weshalb man im Beispiel nicht den Grenzsteuersatz anstelle des Differenzensteuersatzes direkt verwenden könnte. --CrossfireP (Diskussion) 14:43, 6. Aug. 2012 (CEST)

- Ich habe den Text ergänzt.--Udo (Diskussion) 10:34, 7. Aug. 2012 (CEST)

- Nun, wie ich das sehe hast Du nun zwar schön den Unterschied erklärt, nicht jedoch, weshalb man im Beispiel nicht den Grenzsteuersatz anstelle des Differenzensteuersatzes direkt verwenden könnte. --CrossfireP (Diskussion) 14:43, 6. Aug. 2012 (CEST)

- Der Grund ist, dass der Differentialquotient entsteht, wenn der Differenzenquotient immer kleiner werdende Abschnitte betrachtet (siehe Analysis 1 im Gymnasium). Genauso entsteht aus dem "Differenzensteuersatz" sozusagen der "Diffentialsteuersatz", aber den nennt man dann eben "Grenzsteuersatz".--Udo (Diskussion) 17:43, 1. Aug. 2012 (CEST)

- Es gibt keine direkte Gegenüberstellung vom Gesamtsteuersatz zum Grenzsteuersatz. Gerade ein solcher wäre in meinen Augen aber unbedingt nötig um aufzuzeigen, dass der Grenzsteuersatz wesentlich höher ist als der Gesamtsteuersatz.

- Wie wäre es damit?

- So etwas gibts beispielsweise hier und hier und hier.--Udo (Diskussion) 17:43, 1. Aug. 2012 (CEST)

- Ja, genau das meine ich. Genau diese Informationen (dass der Grenzsteuersatz an einem durch das Beispiel gegebenen Punkt höher ist als der Gesamtsteuersatz) sollte nun meiner Meinung nach in das Einführungsbeispiel eingebaut werden. --CrossfireP (Diskussion) 14:43, 6. Aug. 2012 (CEST)

- Ja, das wäre sinnvoll. Ich überlege gerade, in welcher Form das am besten geschehen könnte.--Udo (Diskussion) 10:34, 7. Aug. 2012 (CEST)

- Okay, sehr gut. Vielen Dank für die Mühe :) --CrossfireP (Diskussion) 15:30, 12. Aug. 2012 (CEST)

- Ja, das wäre sinnvoll. Ich überlege gerade, in welcher Form das am besten geschehen könnte.--Udo (Diskussion) 10:34, 7. Aug. 2012 (CEST)

- Ja, genau das meine ich. Genau diese Informationen (dass der Grenzsteuersatz an einem durch das Beispiel gegebenen Punkt höher ist als der Gesamtsteuersatz) sollte nun meiner Meinung nach in das Einführungsbeispiel eingebaut werden. --CrossfireP (Diskussion) 14:43, 6. Aug. 2012 (CEST)

- Ich gehe noch ins Gymnasium und fühle mich noch nicht sicher genug hier in Wikipedia etwas zu verfassen, sonst würde ich es ja gleich selber machen. Vielleicht schreibe ich ja bei Gelegenheit mal noch ein Beispiel für die Schweiz.

- Ich füge desweiteren noch einen Staatenlastigkeitsbaustein ein, da dieser Artikel ausschliesslich auf die Situation in Deutschland fokussiert.--CrossfireP (Diskussion) 13:53, 1. Aug. 2012 (CEST)

- Antworten von mir siehe oben inline. Gruß --Udo (Diskussion) 17:43, 1. Aug. 2012 (CEST)

- Vielen Dank. Ich muss nur leider sagen, dass ich immer noch nicht so ganz zufrieden bin, und zwar aus folgenden Gründen:

- Ja, es gab früher mal ein ganz gutes Einführungsbeispiel, das irgendwie verloren gegangen ist. Ich habe es wieder eingefügt (siehe hier). --Udo (Diskussion) 13:17, 27. Jul. 2012 (CEST)

Ich habe jetzt mal das Einführungsbeispiel verallgemeinert, um die Deutschlandlastigkeit zu beseitigen.--Udo (Diskussion) 21:44, 23. Jan. 2014 (CET)

- Sind sie sicher, dass dieses Beispiel korrekt berechnet wurde? Meiner Ansicht nach, bezieht es sich entgegen der Aussagen im Text auf einen verheirateten Steuerpflichtigen.nicht signiert

- Ja, ich bin mir sicher. Es handelt sich um ein allgemeines Beispiel (fiktiv), nicht um den deutschen ESt-Tarif. Allerdings muss ich Ihnen insoweit recht geben, dass es im Beispiel nicht ersichtlich ist, ob der Steuerpflichtige verheiratet ist oder nicht. --Udo (Diskussion) 09:38, 27. Nov. 2014 (CET)

- Sind sie sicher, dass dieses Beispiel korrekt berechnet wurde? Meiner Ansicht nach, bezieht es sich entgegen der Aussagen im Text auf einen verheirateten Steuerpflichtigen.nicht signiert

Internationalisierung durchgeführt: +Österreich +Schweiz; Baustein

entfernt.--Udo (Diskussion) 08:48, 21. Mai 2014 (CEST)

Grenzsteuersatz / Spitzensteuersatz: einige Anmerkungen

Ich wollte mich, aus einer Café-Diskussion heraus, mal weiterbilden und über den Begriff 'Spitzensteuersatz' informieren; einen Begriff, den ich, wie wahrscheinlich viele, bisher vage und eher metaphorisch verwende. Dieses Stichwort Spitzensteuersatz ist auf diesen Artikel verlinkt.

Jetzt erst mal was Formales: Spitzensteuersatz kommt relativ früh in diesem Artikel vor und ist verlinkt -- auf sich selbst. Heißt: auf den vorliegenden Artikel. Das ist, denke ich, nicht sonderlich sinnvoll.

Punkt 1, inhaltlich: Spitzensteuersatz ist, relativ zum Stichwort Grenzsteuersatz, der in der Presse und in Diskussionen weit häufiger vorkommende Begriff.

A: Google eben, absolute Zahlen: Spitzensteuersatz: 144.000 Grenzsteuersatz: 62.000

B: Süddeutsche Zeitung (meine tagtägliche "Wirtschaftszeitung"): Spitzensteuersatz: 812 Grenzsteuersatz: 64 (!)

Spitzensteuersatz A: 2,3 x häufiger; B:12,7 x häufiger

Der Unterschied zwischen A und B ergibt sich wahrscheinlich daraus, dass die "steuberatenden Berufe" mit ihrem Fachjargon im Netz stark präsent sind. Aber egal. Die Folgerung, die ich aus dem Häufigkeitsbefund ableite, ist, dass der Terminus Spitzensteuersatz zumindest innerhalb des Artikels einen eigenen Absatz (= eine eigene Überschrift) bekommen sollte, in dem er, einschließlich dem Ausräumen oft vorkommender Missverständnisse, an Beispielen genauer erklärt wird.

Punkt 2, inhaltlich: Wenn ich mir den folgenden Teil aus dem Artikel sorgfältig durchlese, kommt er mir, als Informationsgrundlage für den Nicht-Steuerberater, nicht sonderlich klar vor:

- "Praktische Bedeutung hat der Grenzsteuersatz im Zusammenhang mit progressiven Einkommensteuertarifen, wie sie weltweit (u.a. in Deutschland, Österreich und der Schweiz) Verwendung finden. Dabei ist der Grenzsteuersatz von der Höhe des insgesamt zu versteuernden Einkommens (Bemessungsgrundlage) abhängig. Bis zur Höhe des Grundfreibetrags ist er gleich Null, danach erhöht er sich vom Eingangssteuersatz bis zum Spitzensteuersatz. Auch ein Spitzenverdiener zahlt nur auf einen Teil seines Einkommens den Spitzensteuersatz, auf andere Teile hingegen geringere oder bis zum Grundfreibetrag gar keine Steuern. Betrachtet man alle Teile zusammen, so ergibt sich ein Durchschnittsteuersatz, der stets geringer ist als der Spitzensteuersatz."

Mein Vorschlag wäre: Dass auf verschiedene Arten von "Geld, das am Ende des Jahres auf mein Konto geflossen ist" -- Einkommen aus abhängiger Arbeit / Unternehmer-Privatentnahme, Zinsen, Erbschaften, Schenkungen usw. unterschiedlich hohe Steuersätze gezahlt werden -- das ist ja wohl gemeint --, das versteht man. (Es wäre, wenn es wie eben formuliert dastünde, glaube ich klarer.) Aber die meisten Menschen, die Spitzensteuersatz lesen, denken an die Steuer, die sie auf ihr monatliches bzw. jährliches Einkommen zahlen. Man sollte darum auch das Steuernzahlen an diesem Beispiel vorrechnen. Am schlichtesten geht es, wenn man einen Single ohne Kinder zugrundelegt, weil dann alle Familien- und Unterhaltszahlungen wegfallen. Ließe sich darüber reden? Ich würde, von meinem Verständnishorizont aus, gerne mitmachen und zur Artikelverbesserung beitragen. --Delabarquera (Diskussion) 11:36, 14. Apr. 2015 (CEST)

- Danke für die konstruktiven Vorschläge. Als erstes habe ich mal den Link auf sich selbst korrigiert. Zu den weiteren Aussagen:

- Der Spitzensteuersatz ist ein Steuersatz, wird also immer in Prozent oder als Verhältniszahl angegeben. Also entweder

- Steuerbetrag geteilt durch Bemessungsgrundlage (Durchschnittssteuersatz) oder

- Steuerbetragsänderung geteilt durch Bemessungsgrundlagenänderung (in etwa Grenzsteuersatz).

- In der Presse wird dieser Unterschied leider häufig nicht korrekt auseinander gehalten.

- Grenzsteuersatz und Durchschnittsteuersatz sind die allgemeineren Begriffe, Spitzensteuersatz ist der Spezialfall, und zwar jeweils das Maximum, das möglich ist.

- Über einen eigenen Abschnitt Spitzensteuersatz kann man nachdenken. Bitte Formulierungsvorschlag in der Diskussion vorstellen. Danke und Gruß--Udo (Diskussion) 12:58, 15. Apr. 2015 (CEST)

- @Udo Dank auch für die konstruktive Aufnahme der (leichten) Kritik. Ich muss im Moment beruflich einige Dinge schnell erledigen, sodass ich in den nächsten Tagen nicht dazu komme, da einen Formulierungsvorschlag -- der zunächst mal auch danebengehen wird -- zu formulieren. Aber ich behalten die Sache im Auge und komme darauf zurück. Den Merzschen Steuerbierdeckel werden wir hier sicher nicht hinbekommen; aber vielleicht wird es noch etwas klarer, das mit den Steuersätzen. --Delabarquera (Diskussion) 01:05, 16. Apr. 2015 (CEST)

Frankreich

Nach dem Amtsantritt von François Hollande wurde ein neuer Spitzensteuersatz von 45 % ab 150.000 Euro p.a. eingeführt. Bis dahin waren es 41 %. (FAZ.net) Hat vielleicht jemand Zeit, Lust & Energie , das in den Artikel reinzuschreiben ?

fr:Taux d'imposition (= Steuersatz) enthält leider nichts.

--Neun-x (Diskussion) 23:44, 9. Aug. 2015 (CEST)

- Dieser Artikel beschäftigt allgemein mit dem Begriff Grenzsteuersatz. Informationen zu Steuersätzen in verschiedenen Ländern gehören in Einkommensteuer oder Einkommensteuertarif. Speziell: Einkommensteuer (Frankreich) und Einkommensteuertarif#Frankreich --Udo (Diskussion) 07:22, 10. Aug. 2015 (CEST)

Stufen

"Der Einkommensteuertarif in Deutschland ist ein linear-progressiver Tarif, der aber durch die bis 2003 geltenden Rundungsregelungen praktisch einem Stufenbetragstarif entsprach." Das ist IMHO Unsinn. Natürlich ist jeder Steuertarif ein Stufentarif, da das Finanzamt Geld nur in diskreten Einheiten eintreiben kann, die ein Vielfaches von 1 Cent sind. Irgendwo gib es immer einen Punkt, an dem 1 Cent mehr Einkommen, 1 Cent mehr Steuer bewirkt, also auf diesen Cent 100 % Grenzbelastung entstehen. Dadurch, dass der dadurch dass die Stufen extrem schmal sind, wird der Tarif praktisch linear-progressiv. Ob die Stufen beim Jahreseinkommen, 38 EUR, 2 EUR oder 1 Cent breit sind, macht wirklich keinen Unterschied. --Carl B aus W (Diskussion) 10:38, 3. Sep. 2015 (CEST)

- Na ja, der Unterschied ist zwar nicht groß, aber es geht hauptsächlich um den Hinweis, dass die Rundungsregel zur Steuerbetragsfunktion nach 2003 so verändert wurde, dass diese wesentlich kontinuierlicher verläuft. Unsinn ist es nicht. Bitte diese Kraftausdrücke weglassen. Es gibt Stufentarife in drei Ausprägungen:

- Die Unterscheidung halte ich für relevant. --Udo (Diskussion) 09:34, 4. Sep. 2015 (CEST)

- Die Änderung der Rundungsregel bewirkt höchstens 18 EUR Differenz beim zu zvE, damit höchstens 9 EUR Differenz bei der Jahres(!)-Einkommensteuer. Was bitte, soll daran "wesentlich" sein? Das sind Peanuts. Die 36-EUR-Stufen waren auch nicht irgendeine "Besonderheit" des dt. ESt-Tarifs, sondern stammen aus einer Zeit, als es gedruckte Steuertabellen gab, die bei 1-EUR-Stufen nicht mehr handhabbar gewesen wären. --Carl B aus W (Diskussion) 18:23, 4. Sep. 2015 (CEST)

- Das ist mir schon klar. Aber: die grundsätzlichen mathematischen Hintergründe sind wissenschaftlich relevant. Man kann allerdings darüber diskutieren, ob das so ausführlich hierhin gehört. Was schlägst du konkret zur Verbesserung des Artikels vor?--Udo (Diskussion) 19:11, 4. Sep. 2015 (CEST)

- Die Änderung der Rundungsregel bewirkt höchstens 18 EUR Differenz beim zu zvE, damit höchstens 9 EUR Differenz bei der Jahres(!)-Einkommensteuer. Was bitte, soll daran "wesentlich" sein? Das sind Peanuts. Die 36-EUR-Stufen waren auch nicht irgendeine "Besonderheit" des dt. ESt-Tarifs, sondern stammen aus einer Zeit, als es gedruckte Steuertabellen gab, die bei 1-EUR-Stufen nicht mehr handhabbar gewesen wären. --Carl B aus W (Diskussion) 18:23, 4. Sep. 2015 (CEST)

Vorschlag: "Der Einkommensteuertarif in Deutschland ist ein linear-progressiver Tarif." Dann ein Hinweis, dass der Tarif 2 Knicke und einen Sprung (Reichensteuer) hat und damit nicht mehr ganz so linear-progressiv ist, wie es Stoltenberg gemacht hatte. Dann ein Hinweis auf die Grafik (besser wäre eine Grafik, wo man auch die Reichensteuer sieht). Zum Schluss in Gottes Namen ein Abschnitt "Rundung", der erläutert, dass man den Grenzsteuersatz nie auf einen einzelnen Euro Einkommensdifferenz berechnen kann (da gibt es nämlich, weil auch die Steuer auf volle Euro gerundet wird, nur die Werte 0 % oder 100 %). Das könnte man auch gut aus dem Deutschland-Abschnitt in den Definitions-Abschnitt packen, Geld wird schließlich überall in diskreten Einheiten geprägt. Wenn wirklich die "grundsätzlichen mathematische Hintergründe" relevant sind, dann muss man sich übrigens Gedanken machen, an welchen Stellen die Voraussetzung "ist die Steuerbetragsfunktion S(B) differenzierbar" bei einer treppenförmigen Funktion überhaupt erfüllt ist. --Carl B aus W (Diskussion) 22:32, 5. Sep. 2015 (CEST)

- Einverstanden! Ich habe schon mal diese Änderungen durchgeführt: [1]. Gruß --Udo (Diskussion) 14:18, 6. Sep. 2015 (CEST)

- Und dann noch dies hier: [2] --Udo (Diskussion) 14:40, 6. Sep. 2015 (CEST)

Historische Entwicklung

Kann nicht bitte jemand ein Kapitel zur historischen Entwicklung des Spitzensteuersatzes schreiben? --Peter Kramer (Diskussion) 19:36, 21. Feb. 2016 (CET)

- Das gibt es schon, und zwar hier: Einkommensteuer_(Deutschland)#Entwicklung_des_Einkommensteuertarifs_seit_1958.--Udo (Diskussion) 07:53, 23. Feb. 2016 (CET) Gruß

zu den Änderungen vom 06.12.2017

Ob die Zahlen des Steuerzahlerbundes stimmen, vermag ich nicht zu sagen. Ich habe sie ergänzt, weil sie eine Aussage eines politisch gewichtigen Verbandes sind. Soweit zitierfähige Gegenaussagen vorliegen, sollte beide Perspektiven dargestellt werden. HJunghans, 07.12.2017

- Diese Dinge gehören eigentlich in den Artikel Einkommensteuer (Deutschland), beispielsweise in den Abschnitt "Kritik" oder "Entwicklung des Einkommensteuertarifs seit 1958". Beste Grüße--Udo (Diskussion) 08:24, 7. Dez. 2017 (CET)

Einverstanden. Den Passus des Steuerzahlerbundes setze ich dort hinein. Relativierende Ergänzungen mit Belegen sind willkommen. HJunghans, 07.12.2017

Bild Korrektur

Müsste im Bild Grenzsteuersatzfunktion (allgemeines Beispiel) die Berechnung des Steuerbetrags nicht mit dem zu versteuernden Einkommen berechnet werden? Also 22,5% x 60.000 = 13.500 Euro? (nicht signierter Beitrag von 130.83.174.138 (Diskussion) 13:15, 2. Sep. 2020 (CEST))

- Nein. Bei der Grenzsteuersatzfunktion wird der Steuerbetrag aus der Fläche zwischen Nulllinie und Funktionsgraph berechnet. Der Bereich des Grundfreibetrages hat die Fläche Null. --Udo (Diskussion) 18:54, 15. Aug. 2021 (CEST)