Datei:Vermögenskonzentration Simulation 2.svg

Zur Navigation springen

Zur Suche springen

Größe der PNG-Vorschau dieser SVG-Datei: 800 × 400 Pixel. Weitere aus SVG automatisch erzeugte PNG-Grafiken in verschiedenen Auflösungen: 320 × 160 Pixel | 640 × 320 Pixel | 1.024 × 512 Pixel | 1.280 × 640 Pixel | 2.560 × 1.280 Pixel | 1.080 × 540 Pixel

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Originaldatei (SVG-Datei, Basisgröße: 1.080 × 540 Pixel, Dateigröße: 116 KB)

![]()

Diese Datei und die Informationen unter dem roten Trennstrich werden aus dem zentralen Medienarchiv Wikimedia Commons eingebunden.

![]()

{kind=link}

Beschreibung

| Beschreibung |

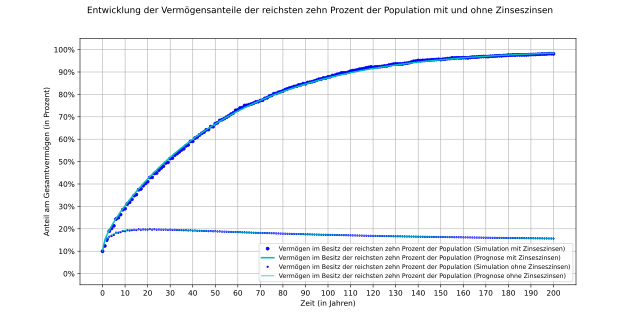

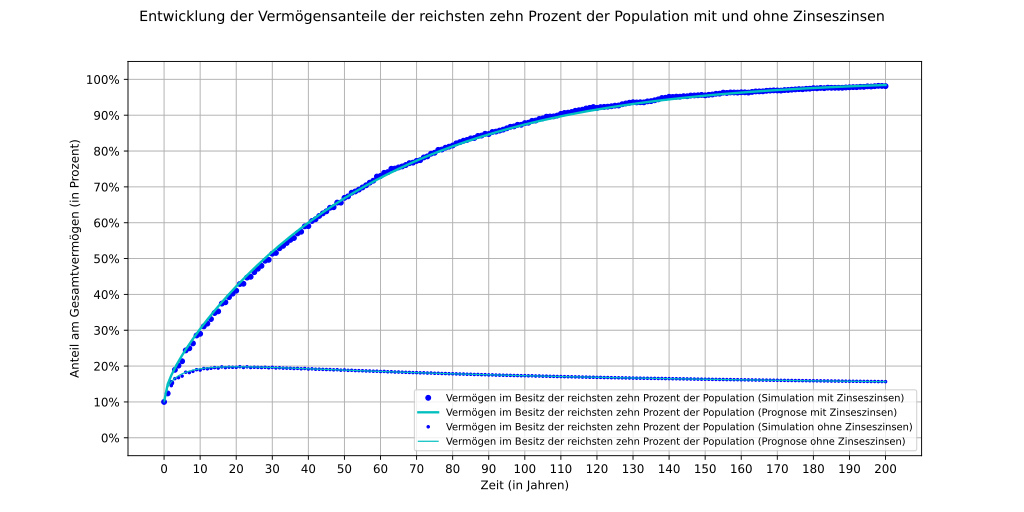

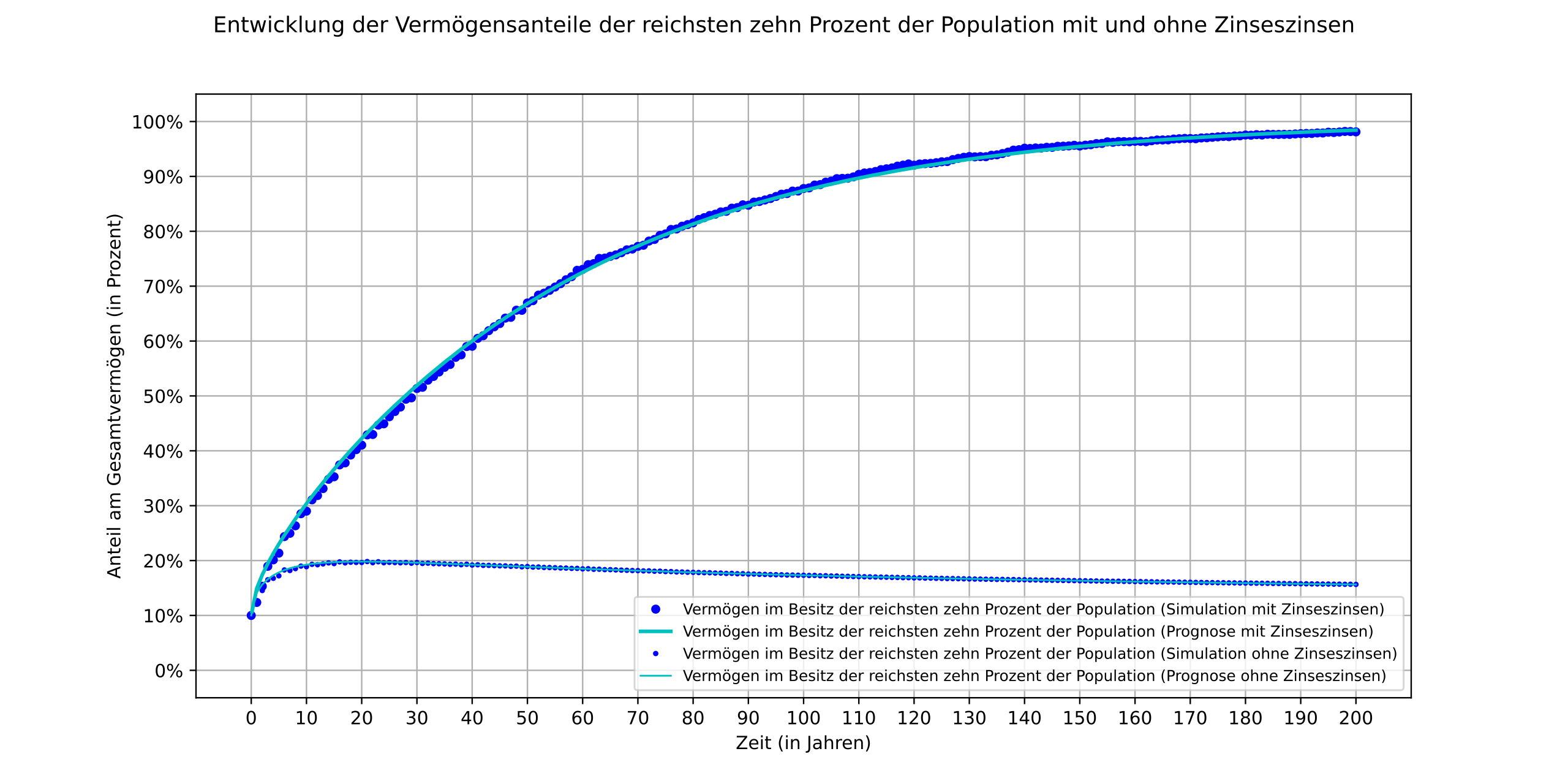

Deutsch: Diese Grafik zeigt die durch den Zinseszinseffekt verursachte Vermögenskonzentration im Zeitverlauf. Die Populationsgröße beträgt n=100000. Die einzelnen Kapitalvermögen werden jedes Jahr durch einen Münzwurf entweder um 20 % verringert oder um 30 % vergrößert. Die Vermögensanteile der reichsten zehn Prozent der Population werden in der zeitlichen Entwicklung mit und ohne Zinseszinsen dargestellt. |

| Datum | |

| Quelle | Eigenes Werk |

| Urheber | Majow |

| Andere Versionen |

|

| SVG‑Erstellung | Dieser Plot wurde mit Matplotlib erstellt. |

| Quelltext | Python code# Entrepreneurs, Chance, and the Deterministic Concentration of Wealth

# Joseph E. Fargione, Clarence Lehman, Stephen Polasky

# https://doi.org/10.1371/journal.pone.0020728

import numpy as np

import scipy.stats as sts

import matplotlib.pyplot as plt

import matplotlib.ticker as mtick

n, t = 100000, 200 # Größe der Population und Zeitraum in Jahren

p = -0.2, 0.3 # Auflistung der möglichen jährlichen Wachstumsraten (Auswahl per Münzwurf)

P = np.random.choice(p, (n, t)) # Matrix mit den zufälligen individuellen Wachstumsraten p_i_k

R = np.log(1 + P) # Matrix mit den entsprechenden zufälligen individuellen Raten r_i_k = ln(1 + p_i_k)

S = np.ones((n, 1)) # Vektor für das einheitliche Startkapital S_i = K_0 = 1 (z.B. 1 Mio. Euro)

T = np.linspace(0, t, num=t+1) # Liste für die Jahre 0, 1, 2, ..., t zur Berechnung der Prognosen

fig, ax = plt.subplots(figsize=(12.0, 6.0))

fig.suptitle('Entwicklung der Vermögensanteile der reichsten zehn Prozent der Population mit und ohne Zinseszinsen')

ax.set(xlabel='Zeit (in Jahren)', ylabel='Anteil am Gesamtvermögen (in Prozent)')

X = R.cumsum(axis=1) # Matrix mit den Summen x_i(t) = r_i_1 + r_i_2 + ... + r_i_t

Y = np.exp(X) # Matrix mit den Potenzen y_i(t) = e^(x_i(t)) = e^(r_i_1 + r_i_2 + ... + r_i_t)

K = np.concatenate((S, S * Y), axis=1) # Matrix mit den Kapitalvermögen K_i(t) = S_i * y_i(t) = K_0 * e^(x_i(t))

K.sort(axis=0) # Sortierung der Kapitalvermögen innerhalb der einzelnen Jahre 0, 1, 2, ..., t

W_Total = K[0:n].sum(axis=0) # Liste mit den Gesamtvermögen für die Jahre 0, 1, 2, ..., t

W_Top = K[(n - n // 10):n].sum(axis=0) # Liste mit den Teilvermögen der reichsten zehn Prozent für diese Jahre

Q_Top = W_Top / W_Total # Liste mit den Vermögensanteilen der reichsten zehn Prozent für diese Jahre

sigma = np.std(np.log(1 + np.array(p))) # Standardabweichung der Raten r = ln(1 + p)

P_Top = sts.norm.cdf(sigma * np.sqrt(T) - sts.norm.ppf(1 - 0.1)) # Liste mit den prognostizierten Vermögensanteilen

ax.plot(Q_Top, 'bo', markersize=4.0, label='Vermögen im Besitz der reichsten zehn Prozent der Population (Simulation mit Zinseszinsen)')

ax.plot(T, P_Top, 'c', linewidth=2.0, label='Vermögen im Besitz der reichsten zehn Prozent der Population (Prognose mit Zinseszinsen)')

X = P.cumsum(axis=1) # Matrix mit den Summen x_i(t) = p_i_1 + p_i_2 + ... + p_i_t

Y = 1 + X # Matrix mit den Summen y_i(t) = 1 + x_i(t) = 1 + p_i_1 + p_i_2 + ... + p_i_t

K = np.concatenate((S, S * Y), axis=1) # Matrix mit den Kapitalvermögen K_i(t) = S_i * y_i(t) = K_0 * (1 + x_i(t))

K.sort(axis=0) # Sortierung der Kapitalvermögen innerhalb der einzelnen Jahre 0, 1, 2, ..., t

W_Total = K[0:n].sum(axis=0) # Liste mit den Gesamtvermögen für die Jahre 0, 1, 2, ..., t

W_Top = K[(n - n // 10):n].sum(axis=0) # Liste mit den Teilvermögen der reichsten zehn Prozent für diese Jahre

Q_Top = W_Top / W_Total # Liste mit den Vermögensanteilen der reichsten zehn Prozent für diese Jahre

mu, sigma = np.mean(p), np.std(p) # Mittelwert und Standardabweichung der Wachstumsraten p

P_Top = 0.1 + sigma * np.exp(- sts.norm.ppf(1 - 0.1) ** 2 / 2) * np.sqrt(T / np.pi / 2) / (mu * T + 1) # Liste mit den Prognosen

ax.plot(Q_Top, 'bo', markersize=2.0, label='Vermögen im Besitz der reichsten zehn Prozent der Population (Simulation ohne Zinseszinsen)')

ax.plot(T, P_Top, 'c', linewidth=1.0, label='Vermögen im Besitz der reichsten zehn Prozent der Population (Prognose ohne Zinseszinsen)')

ax.legend(loc='lower right', fontsize='small')

ax.set_xticks(np.linspace(0, t, num=21))

ax.set_yticks(np.linspace(0, 1, num=11))

ax.set_ylim([-0.05, 1.05])

ax.grid()

plt.gca().yaxis.set_major_formatter(mtick.PercentFormatter(xmax=1.0))

plt.savefig("Vermoegenskonzentration_Simulation_2.svg")

|

{kind=link}

Lizenz

Ich, der Urheber dieses Werkes, veröffentliche es unter der folgenden Lizenz:

| Diese Datei wird unter der Creative-Commons-Lizenz „CC0 1.0 Verzicht auf das Copyright“ zur Verfügung gestellt. | |

| Die Person, die das Werk mit diesem Dokument verbunden hat, übergibt dieses weltweit der Gemeinfreiheit, indem sie alle Urheberrechte und damit verbundenen weiteren Rechte – im Rahmen der jeweils geltenden gesetzlichen Bestimmungen – aufgibt. Das Werk kann – selbst für kommerzielle Zwecke – kopiert, modifiziert und weiterverteilt werden, ohne hierfür um Erlaubnis bitten zu müssen.

|

Dateiversionen

Klicke auf einen Zeitpunkt, um diese Version zu laden.

| Version vom | Vorschaubild | Maße | Benutzer | Kommentar | |

|---|---|---|---|---|---|

| aktuell | 22:54, 18. Sep. 2023 | | 1.080 × 540 (116 KB) | Majow | Uploaded own work with UploadWizard |

Dateiverwendung

Die folgende Seite verwendet diese Datei:

{kind=link}