Eigenbeleg

Der Eigenbeleg ist im Steuerrecht ein Ersatzbeleg für eine Rechnung oder Quittung oder im Rechnungswesen ein im Unternehmen bei der innerbetrieblichen Leistungsverrechnung selbst ausgestellter Beleg im Gegensatz zum Fremdbeleg.

Allgemeines[Bearbeiten | Quelltext bearbeiten]

Grundsätzlich müssen im Steuerrecht berufliche oder betriebliche Aufwendungen nachgewiesen werden (§ 97 AO). Ohne Belege in Form von Rechnungen und Quittungen erfolgt kein Abzug. Nur bei Pauschalen entfällt diese Nachweispflicht. Deshalb lautet ein Grundsatz ordnungsgemäßer Buchführung: „Keine Buchung ohne Beleg“. In Fällen, in denen es für einen Geschäftsvorfall keinen Beleg gibt oder der Beleg verloren gegangen ist, muss daher ersatzweise ein sogenannter Eigenbeleg erstellt werden. Vorausgesetzt, die Ausgaben sind betrieblich oder beruflich notwendig und der Höhe nach glaubhaft, muss das Finanzamt diese Eigenbelege anerkennen.

Bei verloren gegangenen Quittungen ist der Eigenbeleg nur eine Notlösung (Notbeleg). Soll die Ausgabe vom Finanzamt anerkannt werden, muss dies ein Ausnahmefall bleiben. Bei kleineren Ausgaben des täglichen Lebens und bei der Nutzung von (Münz-)Automaten (Telefon, Kopierer, Parkuhr, Porto) oder bei Trinkgeldern stellt er jedoch eine durchaus übliche und erlaubte Geschäftspraxis dar.

Inhalt[Bearbeiten | Quelltext bearbeiten]

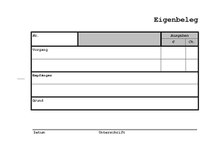

Ein korrekter Eigenbeleg muss folgende Angaben enthalten:

- Zahlungsempfänger mit vollständiger Anschrift,

- Art der Aufwendung, z. B.: „Trinkgeld, siehe Restaurantbeleg“ oder „Farbpatrone XY“,

- Datum der Aufwendung,

- Kosten (Gesamtpreis, ggf. Einzelpreis pro Stück),

- Beleg für die Höhe des Preises (soweit möglich, zum Beispiel durch Preisliste),

- Grund für den Eigenbeleg (z. B. Verlust, Diebstahl oder „nicht quittiertes Trinkgeld“, „Benutzung eines Automaten, der keinen Beleg erstellt“),

- Datum und eigene Unterschrift.

Ein Abzug der Vorsteuer ist bei Eigenbelegen nicht möglich. Dafür ist nach § 15 Umsatzsteuergesetz (UStG) eine ordentliche Rechnung gemäß § 14 UStG unerlässlich.

Anforderungen für die Anerkennung eines Eigenbeleges[Bearbeiten | Quelltext bearbeiten]

Ein Eigenbeleg muss folgenden Anforderungen gerecht werden, um vom zuständigen Finanzamt anerkannt werden zu können:

- Für die zu belegende Aufwendung muss ein Geschäftsvorfall vorliegen.

- Die Betriebsausgabe muss von der Höhe her nachvollziehbar sein.

Weblinks[Bearbeiten | Quelltext bearbeiten]

- Bundesfinanzhof, Urteil vom 18. April 2012, Az. X R 57/09, (Nachweispflicht für Bewirtungsaufwendungen bei Bewirtungen in einer Gaststätte)