Tabaksteuer (Deutschland)

Die Tabaksteuer wird in Deutschland auf Tabakwaren aller Art erhoben (seit 1906; seit 1993 nicht mehr auf Schnupf- und Kautabak; erhoben via Steuerzeichen) – aber nicht nur. Sie ist eine indirekte Steuer, eine Verbrauchsteuer, die nach Art. 106 Abs. 1 Nr. 2 GG dem Bund als Bundessteuer zusteht, und eine Mischform aus Mengensteuer und Wertsteuer. Rechtsgrundlage ist das Tabaksteuergesetz.

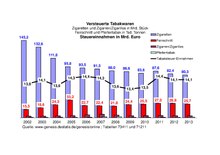

In den letzten Jahren wurde die Tabaksteuer mehrfach angehoben. Beispielsweise wurde in den Jahren 2002 und 2003 die Steuer jeweils um 1 Cent pro Zigarette erhöht.[1] Die Einnahmen betrugen im Jahr 2014 14,3 Milliarden Euro.[2] 1970 waren es noch 6,5 Milliarden Euro. Damit ist die Tabaksteuer nach der Energiesteuer (früher: Mineralölsteuer) die ertragreichste Verbrauchsteuer.[3] Mit 12,3 Milliarden Euro stellt die Fertigzigarette den Hauptanteil. Im Jahr 2013 war jede neunte Zigarette (21,7 Milliarden Stück) gefälscht oder geschmuggelt, wodurch dem Staat 2,1 Milliarden Euro Steuereinnahmen entgingen. [4] Die Tabaksteuer fließt ausschließlich dem Bundeshaushalt zu. Im Jahr 2006 flossen noch 4,2 Milliarden Euro aus der Tabaksteuer an die Krankenkassen, was mittlerweile vermindert wurde.

Wenn man sich seit Januar 2015 eine Schachtel Zigaretten (19 Stück) für 5,00 Euro kauft, werden insgesamt 3,75 Euro als Steuern abgeführt (2,95 Euro Tabaksteuer + 0,80 Euro Umsatzsteuer). Dies entspricht einem Anteil von 75 % des Kaufpreises. Da Teile der Steuern pro Zigarette berechnet werden, ist dieser Steueranteil pro Schachtel variabel und liegt bei Discounter-Zigaretten bei bis zu 90 %.

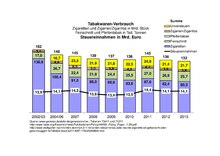

Im Jahre 1906 wurden etwa eine Milliarde Zigaretten versteuert, etwa 1/10 der Menge von 2006.

Rechtliche Grundlagen

Die Tabaksteuer wird auf Grundlage des Tabaksteuer-Gesetzes erhoben. Darin ist geregelt, welche Produkte versteuert werden müssen, wie diese definiert sind und wie hoch die jeweiligen Steuersätze sind. Den Rahmen bildet die RICHTLINIE 2011/64/EU DES RATES vom 21. Juni 2011 über die Struktur und die Sätze der Verbrauchsteuern auf Tabakwaren, die zur europaweiten Harmonisierung geschaffen wurden. Um dieses Ziel zu erreichen, gelten EU-weite Definitionen für Tabakprodukte, eine einheitliche Steuer-Struktur sowie Mindeststeuern.

Steuergegenstände

Der Tabaksteuer unterliegen Zigarren, Zigarillos, Zigaretten und Rauchtabak (Feinschnitt und Pfeifentabak) sowie den Tabakwaren gleichgestellte Erzeugnisse, die ganz oder teilweise aus anderen Stoffen als Tabak bestehen (§ 1 TabakStG).

Zigaretten sind Tabakstränge, die sich unmittelbar zum Rauchen eignen und nicht Zigarren oder Zigarillos wie unten beschrieben sind. Als Zigaretten oder Rauchtabak gelten auch Erzeugnisse, die statt aus Tabak ganz oder teilweise aus anderen Stoffen bestehen und die sonstigen Voraussetzungen für Zigaretten oder Rauchtabak erfüllen (z. B. "Kräuterzigaretten").

Rauchtabak (Feinschnitt und Pfeifentabak) ist geschnittener oder anders zerkleinerter Tabak, der sich ohne weitere industrielle Bearbeitung zum Rauchen eignet. Rauchtabak ist Feinschnitt, wenn mehr als 25 % des Gewichts der Tabakteile weniger als 1,5 Millimeter lang oder breit sind und Pfeifentabak, wenn er zur Selbstfertigung von Zigaretten bestimmt ist.

Shisha (Wasserpfeifentabak) gilt steuerrechtlich als Rauchtabak.

Zigarren oder Zigarillos sind als solche zum Rauchen geeignete Tabakstränge, die ganz aus natürlichem Tabak bestehen oder mit einem Deckblatt aus natürlichem Tabak versehen sind.

Höhe der Tabaksteuer

Bei der Tabaksteuer wird die Menge besteuert. Eine Besonderheit ist, dass zusätzlich auch der Wert der Ware für die Bemessung der Steuer herangezogen wird (§ 3 TabakStG). Zur Berechnung der Tabaksteuer werden für jede Packung neben der Menge in Stück (bei Zigaretten, Zigarren und Zigarillos) bzw. in Gramm (Rauchtabak) der sogenannte Kleinverkaufspreis benötigt. Diese Angaben werden auf dem Steuerzeichen aufgedruckt. Der Kleinverkaufspreis wird vom Hersteller oder Einführer als Einzelhandelspreis für Zigarren, Zigarillos und Zigaretten je Stück und für Rauchtabak je Kilogramm bestimmt. Er muss auf volle Euro und Cent lauten.

Mindeststeuer

Bei Zigaretten und Feinschnitt sind zwei Mindeststeuer-Berechnungen durchzuführen:

a) Nach § 2 Abs. 2 (Zigaretten) und 3 (Feinschnitt) TabakStG ist die Gesamtsteuerbelastung abzüglich der Umsatzsteuer auf den gewichteten durchschnittlichen Kleinverkaufspreis zu ermitteln. Der gewichtete durchschnittliche Kleinverkaufspreis wird jährlich im Bundesanzeiger veröffentlicht. Er beträgt im Jahr 2016 26,6982 ct/St bei Zigaretten und 144,0893 €/kg bei Feinschnitt.

b) Darüber hinaus muss die Steuer für Zigaretten mindestens 19,636 ct/St abzüglich der Umsatzsteuer auf den Kleinverkaufspreis (§ 3 Abs. 1g TabakStG) betragen; bei Feinschnitt 95,04 Euro je Kilogramm abzüglich der Umsatzsteuer des Kleinverkaufspreises des zu versteuernden Feinschnitts.

Im Jahr 2016 liegt der Mindestpreis nach Abs. 1g und Abs. 3g höher als der Mindestpreis nach den Absätzen 2 und 3 des Tabaksteuergesetzes. Die Mindeststeuer für Zigarren, Zigarillos und Rauchtabak ergibt sich aus den einzelnen Absätzen des Steuertarifs (siehe Berechnungsbeispiel). Der Umsatzsteueranteil wird jeweils herausgerechnet, um eine vergleichbare Preisbasis im europäischen Raum zu erhalten. Die Mindeststeuer kommt in Deutschland bei niedrigpreisigen Produkten zum Tragen und wird angepasst.

Berechnungsbeispiel

Nimmt man eine Packung mit 20 Zigaretten zu 6 Euro ergibt sich folgende Rechnung:

20 Stück * 0,0982 Euro + 6,00 Euro * 21,69% = 1,9640 Euro + 1,3014 Euro = 3,2654 Euro Tabaksteuer. Zusätzlich ist nun die Mindeststeuer zu prüfen: 20 Stück * 0,19636 Euro - (6,00 Euro - 6,00 Euro / 1,19) = 3,9272 Euro - 0,9579 Euro (Umsatzsteueranteil) = 2,9693 Euro. Es gilt also der zuerst aufgeführte Regelsteuersatz von 3,2654 Euro.

Der stückbezogene Steueranteil gilt bis zu einer Länge des Tabakstrangs von acht Zentimetern. Für Tabakstränge mit einer Länge von mehr als acht Zentimetern wird der stückbezogene Steueranteil je darüber hinaus begonnene drei Zentimeter erhoben.

Seit 1. Januar 2015 wird Feinschnitt besteuert mit 48,49 Euro je Kilogramm und 14,76 Prozent des Kleinverkaufspreises, mindestens 95,04 Euro je Kilogramm abzüglich der Umsatzsteuer des Kleinverkaufspreises des zu versteuernden Feinschnitts.

Für Pfeifentabak werden 15,66 Euro je Kilogramm und 13,13 Prozent des Kleinverkaufspreises, mindestens 22 Euro je Kilogramm fällig.

Für Zigarren oder Zigarillos beträgt die Steuer seit 2014 1,4 Cent je Stück und 1,47 Prozent des Kleinverkaufspreises, mindestens 5,760 Cent je Stück abzüglich der Umsatzsteuer des Kleinverkaufspreises der zu versteuernden Zigarre oder des zu versteuernden Zigarillos.

Steuererhöhungen 2002 bis 2015

Nach Tabaksteuererhöhungen in den Jahren 2002 und 2003 zur Finanzierung von Maßnahmen zur Terrorabwehr und drei Erhöhungen in den Jahren 2004 und 2005 zur finanziellen Unterstützung der Krankenkassen wurden 2010 weitere fünf Tabaksteuer-Erhöhungen beschlossen. Diese erfolgten zum 1. Mai 2011, 1. Januar 2012, 1. Januar 2013, 1. Januar 2014 und zum 1. Januar 2015. Die Tarife finden sich in § 2 TabStG.

Steuer-Entstehung

Das Ziel der Verbrauchsteuer ist die Besteuerung des Verbrauchs von verbrauchsteuerpflichtigen Waren. Aus Vereinfachungsgründen wird jedoch nicht auf den Zeitpunkt des Verbrauchs durch den einzelnen Konsumenten abgestellt, sondern auf den Zeitpunkt des Eintritts in den Wirtschaftskreislauf im deutschen Steuergebiet (§ 15 TabakStG). Dafür gibt es sogenannte Steuerlager. Das sind vom zuständigen Hauptzollamt zugelassene Orte, an denen verbrauchsteuerpflichtige Waren unter Steueraussetzung hergestellt, bearbeitet oder verarbeitet, gelagert, empfangen oder versandt werden dürfen. Die Steuer entsteht bei der Entnahme aus dem Steuerlager.

Steuerzeichen

Im Gegensatz zu anderen Verbrauchsteuerarten wird die Tabaksteuer durch Verwendung von deutschen Steuerzeichen (umgangssprachlich auch „Banderolen“ genannt) entrichtet (§ 17 TabakStG). Unter „Verwendung“ ist das Anbringen der Steuerzeichen an den Kleinverkaufspackungen zu verstehen; sie sind so anzubringen, dass die Tabakwaren ohne sichtbare Beschädigung des Steuerzeichens oder der Packung nicht entnommen werden können und das Steuerzeichen auch nicht unbeschädigt abgelöst werden kann. Der Hersteller oder der Einführer hat die Steuerzeichen nach amtlich vorgeschriebenem Vordruck zu bestellen und darin die Steuerzeichenschuld selbst zu berechnen. Die Steuerzeichenschuld entsteht dann mit dem Bezug der Steuerzeichen in Höhe ihres Steuerwerts. Vereinfacht kann man sich den Vorgang wie den Kauf von Briefmarken vorstellen: Der Wert der gekauften „Steuermarken“ entspricht der Tabaksteuer.

Entwicklung, Ziele und Wirkung der Tabaksteuer

Die Erhebung einer Tabaksteuer hat auch in Deutschland eine sehr lange Tradition. Die Idee, Tabakkonsum zu besteuern, geht auf König Jakob I. von England (1566–1625) zurück, der die Einführung einer Tabakabgabe von 2 Pence pro Pfund Tabak veranlasst hat. In Deutschland erhob die Stadt „Cölln“ seit 1638 eine Art Steuer, indem für jedes eingeführte Fass von 15 Zentnern Tabakblattgut sechs Thaler abgeführt werden mussten[5]

1819 belegte Preußen die Tabakfabrikanten mit einem Taler (drei Mark) pro Zentner Rohtabak. In den folgenden Jahrzehnten stiegen diese Abgaben nach und nach bis auf 45 Mark. 1906 entdeckte der preußische Finanzminister Johannes von Miguel, wie die Raucher direkt belastet werden können und führte im Deutschen Reich die bis heute übliche „Banderolensteuer“ ein. Diese betrug zunächst für billige Zigaretten 0,15 Pfennig pro Stück und für teurere Fünf-Pfennig-Zigaretten 0,5 Pfennig. In den folgenden 20 Jahren wurde diese Steuer bis auf 1,28 Pfennig beziehungsweise 2,32 Pfennig je Zigarette heraufgesetzt. Auch nach 1948 wurde weiter erhöht. So entfielen 1953 auf eine 7,5-Pfennig-Zigarette 4,15 Pfennig und auf eine Zehn-Pfennig-Zigarette 5,7 Pfennig Steuern. 1967 erhöhte die damalige CDU/SPD-Regierung den Steuersatz um rund zehn Prozent. 1972 folgte eine weitere Erhöhung zur Entlastung der Bundeskasse um zehn Milliarden Mark.[6]

Zum 1. Juni 1982 folgte eine Erhöhung der Tabaksteuer für Fabrikzigaretten um 39 Prozent. Das war die bis dahin stärkste Anhebung seit es diese Steuer gibt. Nach den Berechnungen des Bundesfinanzministeriums sollte die Erhöhung bereits im ersten Jahr 1,4 Milliarden Mark Mehreinnahmen bringen. Tatsächlich ergab sich ein Fehlbetrag von rund 450 Millionen Mark, da die Konsumenten von Markenzigaretten nicht bereit waren, so viel Steuern mehr zu zahlen. Der Absatz sank schlagartig in den Monaten Juni, Juli und August gegenüber dem Vorjahr um nahezu 30 Prozent. Es entstand ein neuer Markt mit Billigmarken bei Discountern und Lebensmittelketten. Diese entwickelten eigene Marken wie „Die Weißen“ mit überdurchschnittlich hohen Nikotin- und Kondensat-Werten. Diese „No-Name“-Produkte machten bereits im Oktober 1982 sieben Prozent des Fabrikzigaretten-Geschäfts aus. Der Handel entlang der holländischen, belgischen und luxemburgischen Grenze erlitt Absatzeinbußen von bis zu 50 Prozent, weil die Zigaretten in den Nachbarländern nun deutlich billiger waren. Im Reiseverkehr kauften Bundesbürger neun Milliarden Zigaretten ein, doppelt so viel wie vor der Steuererhöhung. Als weiterer Gewinner galt Feinschnitt-Tabak, dessen Verkaufsmenge trotz 150-prozentiger Steuererhöhung um 50 Prozent stieg. Der Spiegel beurteilte die Folgen der Steuererhöhung fiskal- und gesundheitspolitisch daher negativ.[7]

Zum 1. Januar 1992 kam es nach mehreren kleineren Anpassungen erneut zu einer Steuererhöhung. Der Finanzminister erhoffte sich zusätzliche Einnahmen von 1,6 Milliarden Mark aus der Erhöhung. Allerdings traf dies vor allem die einkommensschwächeren Raucher aus Ostdeutschland hart.[8] Daher wichen auch dieses Mal die Konsumenten auf Billigmarken und selbstgedrehte Zigaretten aus. Außerdem bewirkte die Erhöhung eine Marktinnovation in Form von „Rolls“. Das waren Zigaretten, die durch Zusammenstecken von vorgerolltem Tabak und Hülle inklusive Filter entstanden, aber steuerlich wesentlich geringer belastet waren als fertige Zigaretten. Gleichzeitig führten die Preiserhöhungen die Verbraucher dazu, sich mit legaler und illegaler Importware aus Nachbarländern einzudecken. Das Steueraufkommen sank und erreichte erst 1994 wieder das Niveau vor der Steuererhöhung.

Zum 1. Januar 2002 und zum 1. Januar 2003 wurde die Tabaksteuer erneut erhöht, um mit den Mehreinnahmen die Bundeswehr im Kampf gegen den Terrorismus zu unterstützen. Zum 1. März 2004, 1. Dezember 2004 und 1. September 2005 erfolgten weitere Erhöhungen, um Teile der Gesundheitsreform zu finanzieren. Doch die Erwartungen der Politiker an steigende Einnahmen erfüllten sich zunächst nicht. Nach einer Studie des Hamburger Weltwirtschaftsinstituts (HWWI)[9] stieg der Anteil der nicht versteuerten Zigaretten von 16 auf 20 Prozent in 2008. Das entsprach etwa 23 Milliarden Zigaretten, die in Deutschland nicht versteuert wurden und jährlich etwa vier Milliarden Euro Steuerverlust ausmachten.[10] Nach einem Lagebild der Zollfahndung zum Zigarettenschmuggel hatte die Erhöhung der Tabaksteuer kaum positive Effekte. Höhere Steuern verbinden Raucher „nicht mit gesundheitspolitischen oder fiskalischen Gründen“, sondern sie würden sich „noch bewusster entscheiden, auf illegale Zigaretten umzusteigen“. Die große Nachfrage sorge für ein höheres Angebot, leichtere Verfügbarkeit und unterlaufe die Bemühungen, Kindern und Jugendlichen den Zugang zum Tabak zu erschweren. Da Schmuggelware ohne staatliche Qualitätskontrolle produziert werde, sei sie gesundheitsschädlicher. Auch aus fiskalischen Gründen ergebe die Tabaksteuererhöhung keinen Sinn, denn trotz weiterer Erhöhungen nahm der Staat 2010 rund 300 Millionen Euro weniger Tabaksteuer ein als 2002. Der Absatz versteuerter Zigaretten sank zwischen 2003 und 2009 von rund 133 auf 87 Milliarden Stück. Die Differenz von rund 46 Milliarden Zigaretten werde überwiegend durch illegale Ware kompensiert.[11]

2011 bis 2015 wurde die Tabaksteuer in fünf Schritten weiter erhöht, um Steuervereinfachungen zu finanzieren und energieintensive Betriebe bei der Ökosteuer zu entlasten. Begründet wurden die Steuererhöhungen mit rückläufigen Tabaksteuereinnahmen [12]. Eine Umkehrung dieses Trends wurde wegen des rückläufigen Absatzes von versteuerten Tabakwaren mittelfristig nicht erwartet. Als Ursache dafür wurde das durch Schmuggel und legale Grenzeinkäufe konstant hohe Niveau unversteuerter Zigaretten angesehen. Weitere Gründe waren Ausweichbewegungen auf niedriger versteuerte Tabakwaren sowie Konsumverzicht und Rauchverbote. Zur Umkehr des rückläufigen Steuertrends wurden Steuererhöhungen zum 1. Mai 2011, 1. Januar 2012, 1. Januar 2013, 1. Januar 2014 und 1. Januar 2015 beschlossen. Die Steuererhöhung wurde so ausgestaltet, dass die steuerliche Belastung von Feinschnitt stärker ansteigt als die steuerliche Belastung von Zigaretten. Bei Feinschnitt wurde zudem eine Umstellung bei der Mindeststeuer vorgenommen, die zu einer überproportionalen Steuerbelastung niedriger Preislagen führt. Durch diese Maßnahmen wird die Preisspreizung im Feinschnittbereich reduziert und gleichzeitig der Preisabstand zwischen Feinschnitt und Zigaretten verringert. Ausweichbewegungen der Konsumenten von der Zigarette auf Billigfeinschnitt werden damit unattraktiver. Flankiert wurden die vorgenannten Maßnahmen durch die Einführung einer Mindeststeuer bei Zigarren und Zigarillos. Damit soll verhindert werden, dass der Preisabstand von Zigaretten und Feinschnitt zu den sehr günstigen Zigarren und Zigarillos zu groß wird. Auch für Pfeifentabak wurde eine Mindeststeuer eingeführt, um die EU-weite Mindeststeuer für alle Preislagen im Pfeifentabakbereich einzuhalten. Die Steuererhöhungen sollen verhindern, dass die Konsumenten verstärkt auf den Schmuggel und legale Grenzeinkäufe ausweichen und dass die auf Ebene der Europäischen Union erreichten Anhebungen der Mindeststeuern, die zu einer Verringerung des Preisabstandes zwischen den einzelnen Mitgliedstaaten führen sollen, konterkariert werden. Gleichzeitig führen die Steuererhöhungen zu einer Stabilisierung und einem Anstieg der Einnahmen und tragen so zur Konsolidierung des Bundeshaushalts bei.

Im Rahmen der Steuererhöhungen 2002 bis 2005 ist das Problem mit Zigarettenschmuggel und organisierter Kriminalität entstanden. Laut Focus Online wurden 2013 21,7 Milliarden Zigaretten nicht versteuert, was einem Steuerschaden von 4 Milliarden Euro entspricht[13].

Gesundheitspolitik

Die Tabaksteuer ist Gegenstand einer zwiespältigen Betrachtung. Während das Gesundheitsministerium die Tabaksteuer als sogenannte Lenkungssteuer sieht, die eine Senkung des Tabakkonsums bewirken soll, hat das Finanzministerium ein Interesse an möglichst hohen Steuereinnahmen zur Deckung des Staatshaushalts.

In der Bundesrepublik Deutschland scheint die Erhöhung der Tabaksteuer zusammen mit der verstärkten Information der Raucher und der zunehmenden Rauchverbote an Arbeitsplätzen erfolgreich zu sein. Der Tabakkonsum ging stark zurück und viele Raucher hörten mit dem Rauchen auf. Ein kausaler Zusammenhang ist allerdings nicht nachweisbar.

Die Vermutung einer Lenkungswirkung der Tabaksteuererhöhung ist auch umstritten: Kritiker argumentieren, dass der nach einer Steuererhöhung verzeichnete Rückgang des Steueraufkommens womöglich nicht einen reduzierten Tabakkonsum anzeige, sondern lediglich eine verstärkte Verlagerung des Erwerbs der Tabakwaren in die an Deutschland angrenzenden Nachbarstaaten mit ihren zum Teil erheblich niedrigeren Preisen, insbesondere in Polen und Tschechien, in Form des persönlichen 'Eigenimports' im Rahmen der zollrechtlich erlaubten Mengen sowie in den enorm lukrativen Zigarettenschmuggel. Mit diesem Problem kämpfen auch Dänemark, Norwegen und Schweden, da dort die Tabaksteuer noch deutlich höher ist.

Andererseits ist im Zuge der Tabaksteuererhöhungen die Raucherquote bei 12- bis 17-Jährigen von 28 Prozent im Jahr 2000 auf 7,8 Prozent im Jahr 2015 gefallen.[14].

Jugendschutz

Nach der Drogenaffinitätsstudie 2016 der Drogenbeauftragten der Bundesregierung rauchen aktuell 7,8 Prozent der Jugendlichen im Alter von 12 bis 17 Jahren. Die Raucherquote liegt damit in dieser Altersgruppe auf dem niedrigsten Stand aller Studien, die die BZgA seit den 1970er Jahren durchgeführt hat. Gleichzeitig stieg die Zahl der Jugendlichen, die in ihrem Leben noch nie geraucht haben, weiter an und liegt nun mit 79,1 Prozent auf dem höchsten Stand. Auch unter den 18 bis 25 Jährigen ist die Raucherquote mit aktuell 26,2 Prozent weiter rückläufig, während die Nieraucherquote auf 38,8 Prozent angestiegen ist. Pressemitteilung der Drogenbeauftragten der Bundesregierung

Vergleich von Steuereinnahmen und gesellschaftlichen Kosten

Es wird kontrovers diskutiert, wie viel von der eingenommenen Tabaksteuer nach Abzug der finanziellen Verluste, die der Staat durch die vom Rauchen verursachten Schäden erleidet, noch übrig bleibt.

Verbote

Für den Handel unter anderem verboten oder eingeschränkt sind:

- der Stückverkauf von Zigaretten (der Stückverkauf von Zigarren und Zigarillos ist unter bestimmten Voraussetzungen gestattet) (§ 25 TabStG);

- das Über- oder Unterschreiten des Kleinverkaufspreises (Preisbindung; ausgenommen ist die unentgeltliche Abgabe als Proben oder zu Werbezwecken, §§ 26 bis § 28 TabStG; der Kleinverkaufspreis wird vom Hersteller festgelegt, § 3 TabStG);

- gewerbsmäßiges Ausspielen von Tabakwaren (§ 29 TabStG);

- Kopplungsverkauf (es dürfen keine anderen Waren beigelegt werden, § 24 und § 26 TabStG).

Siehe auch

Weblinks

- Statistisches Bundesamt Deutschland, Tabaksteuerstatisik

- Tabaksteuergesetz in der ab 1. April 2010 geltenden Fassung

- Tabaksteuerverordnung in der ab 1. April 2010 geltenden Fassung

- Zoll.de mit Informationen zur Tabaksteuer

Einzelnachweise

- ↑ Ulrike Fokken, Carsten Germis: Kampf gegen Terror: Höhere Steuern für mehr Sicherheit Der Tagesspiegel, 19. September 2001

- ↑ [1], Statistisches Bundesamt Statistik über das Steueraufkommen, Tabelle 1.3 .

- ↑ [2], Statistisches Bundesamt .

- ↑ [3], www.stuttgarter-nachrichten.de/inhalt.2-1-milliarden-steuerminus-jede-neunte-zigarette-ist-gefaelscht-oder-geschmuggelt.1e7dbd2d-3aad-4211-82f7-176c230fd6b9.html.

- ↑ Pfeifentabak: Die Tabaksteuer und Zoll ( vom 4. August 2012 im Internet Archive) In: Umfassende Informationen zum Thema Tabakgenuss. Zusammengetragen von den Teilnehmern der Newsgroup de.alt.fan.tabak und anderen Autoren. www.daft.de

- ↑ http://www.spiegel.de/spiegel/print/d-43078639.html

- ↑ http://www.spiegel.de/spiegel/print/d-14357771.html

- ↑ http://www.zeit.de/1991/11/rauchen-fuer-waigel

- ↑ http://www.hwwi.org/fileadmin/hwwi/Publikationen/Policy/HWWI_Policy_Paper_1-28.pdf

- ↑ http://www.sueddeutsche.de/politik/tabaksteuer-geld-das-sich-in-rauch-aufloest-1.1015948

- ↑ http://www.spiegel.de/spiegel/print/d-79805332.html

- ↑ http://dipbt.bundestag.de/dip21/btd/17/040/1704052.pdf

- ↑ http://www.focus.de/panorama/videos/aus-geheimen-fabriken-der-ekelhafte-inhalt-von-geschmuggelten-zigaretten_id_3851710.html

- ↑ [4] Raucherquote bei Jugendlichen: Rückläufiger Suchtmittelkonsum bei jungen Menschen