Hebesatz (Steuerrecht)

Der Hebesatz ist im Gemeindesteuerrecht die Bezeichnung für einen Faktor, mit dem der Steuermessbetrag multipliziert wird, um die Steuerschuld zu ermitteln. In Deutschland ist ein Hebesatz bei der Gewerbesteuer (§ 16 GewStG) und der Grundsteuer (§ 25 GrStG) vorgesehen. Über die Hebesätze können die Gemeinden in Deutschland die Höhe der ihnen zustehenden Gemeindesteuern beeinflussen. Das Hebesatzrecht ist Teil der verfassungsrechtlich abgesicherten kommunalen Selbstverwaltungsgarantie (Art. 28 Abs. 2 Satz 3 Grundgesetz).

In Österreich können Gemeinden einen Hebesatz bei der Grundsteuer anwenden.

Deutschland[Bearbeiten | Quelltext bearbeiten]

Festsetzung[Bearbeiten | Quelltext bearbeiten]

Das Grundgesetz weist den Gemeinden das Recht zu, die Hebesätze der Grund- und Gewerbesteuer im Rahmen der Gesetze selbst festzusetzen (Art. 106 Abs. 6 Satz 2 GG).

Es gibt vier Arten von Hebesätzen:

- Hebesatz Grundsteuer A (für Betriebe der Land- und Forstwirtschaft)

- Hebesatz Grundsteuer B (für die meisten anderen Grundstücke)

- Hebesatz Grundsteuer C (für baureife Grundstücke, optional, ab 2025)

- Hebesatz der Gewerbesteuer

Innerhalb einer Gemeinde ist der jeweilige Hebesatz einheitlich auf alle Unternehmen bzw. die jeweilige Grundbesitzart anzuwenden. Unterschiedliche Hebesätze für verschiedene Gemeinde- oder Stadtteile sind nicht zulässig.

Die Gemeindevertretung beschließt die Höhe der Hebesätze, entweder in der kommunalen Haushaltssatzung für das jeweilige Haushaltsjahr (= Kalenderjahr) oder in einer besonderen Hebesatzsatzung. Die Sätze können für ein Jahr oder für mehrere Jahre festgesetzt werden, auch rückwirkende Änderungen sind unter bestimmten Voraussetzungen möglich. Hebesätze werden als Prozentsätze ausgewiesen. Beträgt ein Hebesatz beispielsweise 350 %, so wird der Steuermessbetrag mit 3,5 multipliziert. Die Steuermessbeträge der einzelnen Betriebe oder Grundstücke ermittelt die Finanzverwaltung, mit bindender Wirkung für die Gemeindeverwaltung.

Bei einem höheren Hebesatz erhält die Gemeinde mehr Steuereinnahmen, setzt sich jedoch der Gefahr aus, dass sie für Gewerbebetriebe (durch die Erhebung der Gewerbesteuer), für Landwirte (Grundsteuer A) oder für Gebäudeeigentümer (Grundsteuer B) weniger attraktiv im Vergleich zu anderen Gemeinden wird.

Mindesthöhe[Bearbeiten | Quelltext bearbeiten]

Seit 2004 sind die Gemeinden verpflichtet, bei der Gewerbesteuer mindestens einen Hebesatz von 200 % anzuwenden (§ 16 Abs. 4 Satz 2 GewStG). Damit sollen sogenannte Gewerbesteueroasen (siehe Norderfriedrichskoog) verhindert werden. Die Regelung ist durch Art. 105 Abs. 2 GG (Vorrang der Bundesgesetzgebung bei bestimmten Steuern) in Verbindung mit Art. 72 Abs. 2 GG (Vorrang der Bundesgesetzgebung, wenn es die Herstellung gleichwertiger Lebensverhältnisse im Bundesgebiet erfordert) gedeckt[1]. Bei der Grundsteuer gibt es keine Mindesthöhe.

Statistik[Bearbeiten | Quelltext bearbeiten]

- Gewerbesteuer

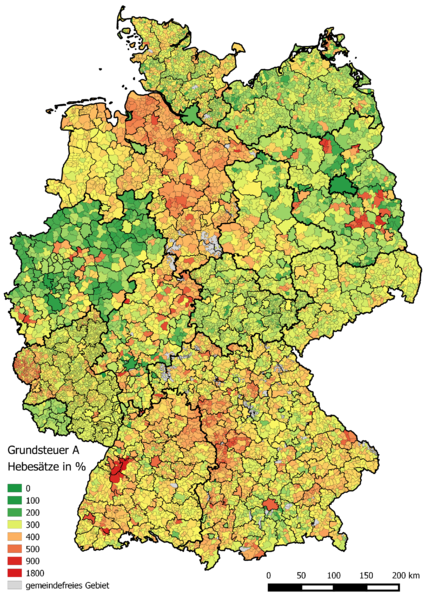

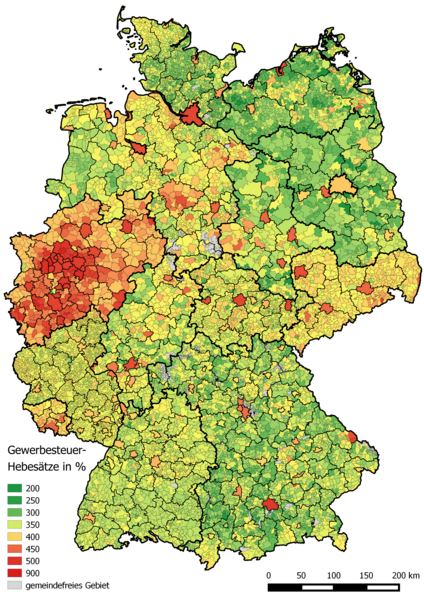

Im Jahr 2021 lag der durchschnittliche Hebesatz der Gewerbesteuer bundesweit bei 403 % (2010: 390 %). Tendenziell sind die Sätze in größeren Städten höher als in kleineren Gemeinden. Der niedrigste Hebesatz betrug 200 % (das gesetzliche Minimum) und wurde von einer Gemeinde angewendet, Hebesätze über 500 % besaßen 32 Gemeinden.[2] In Dierfeld in Rheinland-Pfalz wurde der Hebesatz auf 900 % festgelegt und gilt deutschlandweit als höchster Wert.[3]

In der DDR lag der Hebesatz der Gewerbesteuer einheitlich bei 400 %.

- Grundsteuer

Der durchschnittliche Hebesatz der Grundsteuer A in Deutschland lag in 2021 bei 347 % (2010: 301 %); der Durchschnitts-Hebesatz der Grundsteuer B bei 481 % (2010: 410 %). Größere Städte haben in der Regel auch höhere Hebesätze als kleinere Kommunen. Einige wenige Gemeinden erheben keine Grundsteuer.[2] 2020 hatten Bad Wildbad und Bad Herrenalb in Baden-Württemberg mit 1900 % den höchsten Hebesatz für die Grundsteuer A in Deutschland.[4] Die hessische Gemeinde Lorch (Rheingau) hatte im Jahr 2022 den höchsten Hebesatz der Grundsteuer B mit 1050 %.[2] Spitzenwerte für Großstädte fanden sich 2021 in Offenbach, Berlin und Hagen mit einem Hebesatz für die Grundsteuer B von 895 % (Offenbach), 810 % (Berlin) bzw. 750 % (Hagen).

Karten: Höhe der Hebesätze[Bearbeiten | Quelltext bearbeiten]

-

Grundsteuer A (2014)

Grundsteuer A (2014) -

Grundsteuer B (2014)

Grundsteuer B (2014) -

Gewerbesteuer (2014)

Gewerbesteuer (2014)

Weblinks[Bearbeiten | Quelltext bearbeiten]

- Statistische Bibliothek: Hebesätze der Realsteuern – Excel-Dateien pro Gemeinde der vergangenen Jahre

- Statistisches Bundesamt (DESTATIS): Hebesätze der Gemeinden – interaktive Karte

Einzelnachweise[Bearbeiten | Quelltext bearbeiten]

- ↑ BVerfG, Beschluss vom 27. Januar 2010, Az. BvR 2185/04 und 2 BvR 2189/04, Volltext.

- ↑ a b c Finanzen und Steuern – Realsteuervergleich – Realsteuern, kommunale Einkommen- und Umsatzsteuerbeteiligungen 2021. (PDF 1,3 MB) Statistisches Bundesamt (Destatis), 29. August 2022, abgerufen am 14. September 2022. Seit dem Steuerjahr 2022 wird der Realsteuervergleich nur noch als Datensammlung veröffentlicht (online); Auswertungen, wie z. B. durchschnittliche Hebesätze oder Steuereinnahmen pro Einwohner, erfolgen nicht mehr.

- ↑ s. Artikel Dierfeld

- ↑ Bad Wildbad und Bad Herrenalb liegen bundesweit an der Spitze. In: schwarzwaelder-bote.de. 10. März 2022. Abgerufen am 14. September 2022.