Benutzer:Hadi/Spielwiese7

Dieser Artikel behandelt das umwelt-, wirtschafts- und sozialpolitische Prinzip der pauschalen Rückverteilung von Umweltabgaben. Die anderweitige Verwendung des Begriffs Ökobonus ist nur am Rande erwähnt.

Der Ökobonus ist der pro Kopf rückverteilte Ertrag von Lenkungsabgaben zum Schutz von Umwelt oder Ressourcen. In einem erweiterten Sinn wird die Abgabe mit pauschaler Rückverteilung als Entgelt für die Nutzung von Gemeingut erhoben.

Das Ökobonusprinzip nicht nur staatsquotenneutral, sondern es entkoppelt die Finanzflüsse für Gemeingutnutzung, Umwelt- oder Ressourcenschutz vom eigentlichen Staatshaushalt. Im Normalfall verbessert der Ökobonus die wirtschaftliche Situation von Haushalten mit geringem Konsum.

Die Wortsilbe ‹Öko› steht sowohl für Ökologie als auch für Ökonomie.[1] Das Ökobonusprinzip wird seit dem Jahr 1998 für den Schutz des Klimas oder der Umwelt angewendet.

Entwicklung und Namensgebung

[Bearbeiten | Quelltext bearbeiten]Deutscher Sprachraum

[Bearbeiten | Quelltext bearbeiten]Die Möglichkeit der pauschalen Rückverteilung des Ertrags von Energie- oder Umweltlenkungsabgaben pro Kopf wurde erstmals im April 1984 durch Georg Ziegler beschrieben.[2] Fast zeitgleich und anfangs ohne Kenntnis von Zieglers Arbeiten beschrieb und propagierte auch Igor Marincek das Konzept. Wie Ziegler tat er dies vorläufig abseits der breiten Öffentlichkeit.[3][4] Monika Tschannen-Siegenthaler und Beat Schweingruber des Verkehrsclubs der Schweiz (VCS) führten den Begriff Ökobonus (bzw. Oeko-Bonus) im Juni 1985 ein. Sich auf Ziegler und Marincek beziehend, trugen sie den Begriff und das Konzept mittels einer Broschüre, einer Medienkonferenz und einer politischen Kampagne in die breite Öffentlichkeit.[3][5][6][7] In der Folge untersuchten, erwähnten oder empfahlen verschiedene in der Schweiz tätige Wissenschafter und Autoren in Studien bzw. Büchern den Ökobonus.[8][9][10][11][12] Die mit dem Ökobonus verbundene Abgabe wurde in den frühen Phasen der Entwicklung oft Ökozuschlag genannt.[3][13]

Englischer Sprachraum

[Bearbeiten | Quelltext bearbeiten]Der Unternehmer und Autor Peter Barnes, der das Wortpaar Abgabe und Dividende (‹fee and dividend›) einführte, ist früher und einflussreicher Promotor des Ökobonus im englischen Sprachraum.[14] Die Ökonomen Steven Stoft[15][16] und Charles Komanoff (Carbon Tax Center),[17] der Ingenieur, Rechtsgelehrte, Ökologe und Ökonom Shi-Ling Hsu[18] sowie der Klimaforscher James Hansen[19][20][21] sind ausgesprochene Befürworter des Ökobonus in den Vereinigten Staaten von Amerika und in Kanada. Die Organisationen Citizens' Climate Lobby, CCL, und das Climate Leadership Council haben Lenkungsabgaben mit Ökobonus für die Reduktion des Treibhausgasausstosses als Kernziel.[22][23] Die CCL ist in verschiedenen Ländern aktiv, darunter in Kanada[24] und in Deutschland.[25]

Aktuelle Umsetzung

[Bearbeiten | Quelltext bearbeiten]Schweiz

[Bearbeiten | Quelltext bearbeiten]Seit dem 1. Juli 1998 erhebt die Schweiz eine Lenkungsabgabe auf Heizöle mit über 0,1 Massenprozent Schwefelgehalt[26] (und seit dem 1. Januar 2004 auch auf Treibstoffe mit mehr als 0,001 Massenprozent Schwefel[27]). Was die Erhebungsseite betrifft, stellt die Abgabe auf Heizöle mit mehr als einem bestimmten Schwefelgehalt die weltweit erste Anwendung des Ökobonusprinzips dar. Die Rückverteilung erfolgt jeweils im übernächsten Jahr. Seit dem 1. Januar 2000 gibt es in der Schweiz auch eine Abgabe mit Ökobonus auf flüchtige organische Substanzen, die VOC-Abgabe.[28] Es gibt Abgabenbefreiung bzw. ein Recht auf Rückerstattung der Abgaben bei Exporten, bei VOC auch im Fall der Vernichtung der Schadstoffe. Die Erträge dieser Abgaben finanzieren den dazuzugehörenden Verwaltungsaufwand, werden ansonsten jedoch vollständig und gleichmässig pro Kopf an die Bevölkerung des Landes rückverteilt — gemäss Georg Ziegler die ideale Form des Ökobonus.

Seit 2008 erhebt die Eidgenossenschaft mit der CO2-Abgabe eine weitere Umweltabgabe mit Ökobonus. Die 1999 beschlossene erste Auflage des schweizerischen CO2-Gesetzes hatte ab frühestens 2004 bereits Lenkungsabgaben auf CO2 und die Rückverteilung des Ertrags pro Kopf an die Bevölkerung sowie an Unternehmen vorgesehen. Die Einführung der Abgabe war jedoch an Bedingungen gebunden gewesen, was die Einführung über das Jahr 2004 hinaus verzögerte.[29] Seit 2008 erhebt die Schweiz die CO2-Abgabe beim Import oder bei der Produktion von Brennstoffen.[30] (Auf Treibstoffe, also Benzin, Diesel und Flugpetrol erhebt die Eidgenossenschaft hingegen bislang keine Lenkungsabgabe.) Unternehmen, die mit den Bundesbehörden eine Verminderungsverpflichtung eingehen oder in das Emissionshandelssystem der EU eingebunden sind, können die durch die Abgabe verursachten Auslagen zurückfordern.[31] Seit 2010 schüttet der Bund bis zu ein Drittel des Abgabenertrags in der Form von Subventionen aus (Teilzweckbindung,[32] Gebäudeprogramm[33]), eine Änderung, die auf «Initiative» des Hauseigentümerverbands erfolgte.[34] Der nach zusätzlichem Abzug der administrativen Kosten verbleibende Teil des Aufkommens der CO2-Abgabe wird jedoch weiterhin nach dem Ökobonusprinzip rückverteilt.[31] Den Anteil der CO2-Abgabe, den Unternehmen aufbringen, rückverteilt die Schweiz über die Sozialversicherer an die abgabepflichtigen Unternehmen. Der an die einzelnen Unternehmen rückverteilte Betrag bemisst sich an deren rentenversicherungspflichtigen Lohnsumme (staatliche Rente, AHV).

Die Schweiz rückverteilt bislang den Ökobonus aus allen zugehörigen Lenkungsabgaben jährlich, wobei die erste Rückverteilung der CO2-Abgabe an Private erst im Jahr 2010 erfolgte.[35] Die Rückverteilung an natürliche Personen erfolgt über die Krankenkassenversicherer.[36] Ausser diesem Weg der Rückverteilung war auch in der Schweiz von Anfang an ein Abzug von der Steuerrechung vorgeschlagen worden oder, als «attraktiver und auch stimulierender» bezeichnet, die direkte Auszahlung «mittels Scheck».[2][3][37] Eine direkte Auszahlung wurde von Bundesrätin Simonetta Sommaruga als «ideal» bezeichnet.[38]

Basel Stadt

[Bearbeiten | Quelltext bearbeiten]Mit dem Stromspar-Fonds und dem dazugehörigen Stromspar-Bonus führte Basel Stadt am 1. April 1999 als bisher einziger Kanton einen Ökobonus ein. Obschon der Stadtkanton die Rückverteilung grundsätzlich erst im Folgejahr vornimmt, erfolgte schon im Jahr 1999 eine erste vorgezogene Bonuszahlung. Was die Ausschüttung des Ökobonus betrifft, ist diese in Basel auf elektrische Energie erhobene Lenkungsabgabe die weltweit früheste Anwendung des Ökobonusprinzips.[39][40] Die Auszahlung des Ökbononus erfolgt losgelöst von anderen Vergütungen oder Zahlungsverpflichtungen durch Kontoübertrag.[41][42]

Kanada

[Bearbeiten | Quelltext bearbeiten]Britisch-Kolumbien führte 2008 eine ‹Carbon Tax› mit teilweiser pauschaler Rückverteilung ein. Die Steuerrechnung wird um den Ökobonus reduziert.[43] Vier weitere kanadischen Teilstaaten kennen im Rahmen des ‹Climate Action Incentive› der kanadischen Regierung seit 2019 ebenfalls CO2-Abgaben mit Rückverteilung («Carbon Tax Rebate»). Der Rückverteilungsmodus hat in allen Fällen ausgeprägte sozial- und familienpolitische Komponenten. Die erste Person in einem Haushalt erhält einen höheren Rückverteilungsbetrag als die weiteren Personen. Für Kinder gibt es einen geringeren Beitrag, wobei zwischen dem ersten und den allenfalls weiteren Kindern von gemeinsam erziehenden bzw. alleinerziehenden Eltern unterschieden wird. Sträflinge erhalten in Kanada keinen Ökobonus.[44]

Dänemark

[Bearbeiten | Quelltext bearbeiten]Nach einer Erhöhung von Umwelt-, Transport- und Energieabgaben führte Dänemark im Jahr 2010 einen Ökobonus ein (‹grøn check›, tatsächlich eine Steuergutschrift). Der Rückverteilungsmodus weist sozial- und familienpolitische Ausprägungen auf. Es gibt einen Grundbeitrag für Erwachsene ab 18 Jahren. Höhere Beträge verteilt der Staat an Bürgerinnen und Bürger in Pension zurück, geringere Beträge für Kinder, jedoch nur bis zum zweiten Kind. Erhöhte Beiträge erhalten Einwohnerinnen und Einwohner des Landes mit geringen Einkommen und reduzierte Beträge rückverteilt Dänemark an Einwohnerinnen und Einwohner mit hohen Einkommen.[45][46]

Österreich

[Bearbeiten | Quelltext bearbeiten]In Österreich wurde im Rahmen einer ökosozialen Steuerreform 2022 die Einführung eines Ökobonus beschlossen.[47] Beginnend im Oktober 2022 sollen jährliche Auszahlungen erfolgen. Die dazugehörige Abgabe auf fossile Energieträger, die ebenfalls im Oktober 2022 startet, soll vollumfänglich an die Bevölkerung rückverteilt werden. Im Anschluss an die (durch den Staat also vorgezogene Erstauszahlung) soll die Rückverteilung in den Folgejahren nach Regionen abgestuft werden. Unter 18-Jährige erhalten die Hälfte des Ökobonus, der Erwachsenen zusteht. Die Auszahlung erfolgt direkt auf die Konten der Empfänger innen und Empfänger oder mittels Gutschein.[48][49] [50] Die zum Klimabonus gehörige CO2-Abgabe, die in Österreich als Steuer gilt und entsprechend gehandhabt wird, wird auf Heiz- und Treibstoffe erhoben (Benzin, Diesel, Heizöl, Erdgas, Kohle). Sie beträgt anfangs 30 Euro pro Tonne CO2 und steigt bis 2025 auf 55 Euro an. Es sind Ausnahme- und Entlastungsregelungen vorgesehen.[51][52]

Versuchte Umsetzung

[Bearbeiten | Quelltext bearbeiten]USA

[Bearbeiten | Quelltext bearbeiten]Im Jahr 2009 scheiterte in den Vereinigten Staaten von Amerika eine Gesetzesvorlage, welche die pauschale Rückverteilung aus der Versteigerung von Emissionsrechten vorsah.[53][54] Ein Vorstoss von 2019, der die Verteilung von Erträgen einer Lenkungsabgabe anstrebt, ist im politischen Prozess.[55] Viele mitunter namhafte amerikanische Wirtschaftswissenschafterinnen und -wissenschafter fordern seit demselben Jahr einen Ökobonus.[56][57]

Frankreich

[Bearbeiten | Quelltext bearbeiten]Die französische Regierung unter Nicolas Sarkozy und François Fillon scheiterte mit einem Gesetzesentwurf für eine CO2-Abgabe mit Ökobonus (‹contribution climat-énergie›) am Jahresende 2009 am Verfassungsgericht. Das Gesetz hätte 2010 in Kraft treten sollen.[58] (Die aktuelle, später eingeführte CO2-Steuer, ‹taxe carbone›, die den Auslöser für die Proteste der Gelbwesten darstellte, beinhaltet keinen Ökobonus.)

Deutschland

[Bearbeiten | Quelltext bearbeiten]In Deutschland und Österreich gab und gibt es Vorschläge für die Einführung eines Ökobonus.[59][60][61] In Deutschland werden jedoch oft die Begriffe Klimadividende, Energiegeld oder Klimaprämie anstelle von Ökobonus verwendet.[62][63][64][65][66]

Schweiz

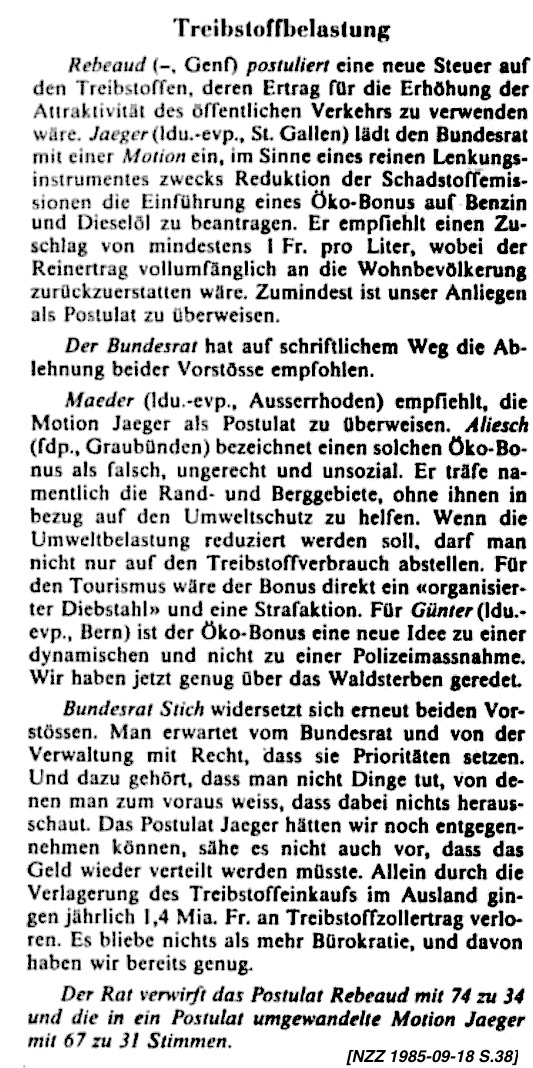

[Bearbeiten | Quelltext bearbeiten]Im Juni 1985, praktisch zeitgleich mit dem Auftakt der Kampagne des VCS[3], reichte Nationalrat Franz Jaeger eine Motion für einen Ökobonus ein. Die dazugehörige Lenkungsabgabe hätte Treibstoffe preislich belastet. (Die Motion wurde später in ein Postulat umgewandelt und im Parlament abgelehnt.)[67][68] Es war der erste konkrete politische Vorstoss für einen Ökobonus. Auch die Initiative 'für die Belohnung des Energiesparens und gegen die Energieverschwendung (Energie-Umwelt-Initiative)' hatte einen Ökobonus verlangt, war jedoch noch vor der im September 1999 geplanten Abstimmung zurückgezogen worden.[69] Der Entwurf der Neuauflage des CO2-Gesetzes der Schweiz, der am 13. Juni 2021 in einem Referendum abgelehnt wurde, sah auch (neben der CO2-Abgabe auf fossile Energien für Heizzwecke) für eine neu zu erhebende Flugticketabgabe die pauschale Rückverteilung des grössten Teils des Ertrags an natürliche Personen und an Unternehmen vor.[70]

Andere Länder

[Bearbeiten | Quelltext bearbeiten]Experten, Wissenschafterinnen und Wissenschafter erwähnen den Ökobonus als Möglichkeit auch für andere Länder oder schlagen ihn vor, so zum Beispiel für die EU[71] oder Indien.[72][73]

Global

[Bearbeiten | Quelltext bearbeiten]Igor Marincek propagierte 1992 seine Idee auf der globalen Ebene[74], es dürfte der erste solche Vorschlag sein, der publiziert wurde. Peter Barnes und namhafte Mitautoren schlugen 2008 ein Konzept für die globale Versteigerung von Emissionsrechten und die Rückverteilung pro Kopf an die Weltbevölkerung vor[75]. Steven Stoft entwickelte und publizierte 2009 ein vergleichsweise komplexes Konzept mit Abgaben.[16]

Ähnliche Konzepte

[Bearbeiten | Quelltext bearbeiten]Seit 1982 gibt es unter der Bezeichnung Permanent Fund Dividend (PFD) pauschale Gewinnausschüttungen des Alaska Permanent Fund (APF) an die Bewohner Alaskas. Der APF wird durch Lizenzgebühren aus der Erdölförderung gespeist. Die Abgabekriterien gleichen und das Wesen der Auszahlungen entspricht dem Ökobonusprinzip. Die PFD ergibt sich jedoch nicht aus Lenkungsabgaben zum Schutz von Umwelt oder Ressourcen und dürfte deshalb kaum als Umsetzung des Ökobonusprinzips erachtet werden.

Werden Verschmutzungsrechte versteigert und wird der daraus resultierende Ertrag pauschal rückverteilt, kann dies auch als Ökobonus erachtet werden.[1][76] Die pauschale Verteilung von handelbaren Verschmutzungsrechten an die Bevölkerung (‹Jedermannkontingente›[8], ‹Cap and Share›) steht der Idee des Ökobonus nahe.

Der Ertrag einer abgabenbedingten Verteuerung von Umwelt‑ oder Gemeingüternutzung kann auch an juristische Personen (Unternehmen, etc.) rückverteilt werden, was in der Schweiz von Beginn weg zur Diskussion stand (Georg Ziegler)[2] und mit der CO2-Abgabe auch umgesetzt ist.[29] (Später riet Georg Ziegler von der Rückverteilung an Unternehmen ab.)[77]

Der Ertrag aus Lenkungssteuern oder ‑abgaben kann verwendet werden, um gezielt einkommensschwache Menschen oder Haushalte zu begünstigen, was in Kanada oder Dänemark ausgeprägt der Fall ist und in Australien von 2012 bis 2014 mit der Clean Energy Advance noch deutlicher ausgeprägt der Fall war — in einem Mass, dass die Rückverteilung nicht mehr als pauschal bezeichnet werden kann und die Clean Energy Advance deshalb hier nicht als Anwendung des Ökobonusprinzips dargestellt ist.[78][79][80]

Der Ökobonus wird zudem im Zusammenhang mit einem bedingungslosen Grundeinkommen diskutiert[81][82] und dann häufig als ökologisches Grundeinkommen bezeichnet.[83][84]

Erweiterung

[Bearbeiten | Quelltext bearbeiten]Peter Barnes, der das Ökobonusprinzip als Erweiterung der Vorschläge von Henry George postuliert[85], schlug im englischen Sprachraum 2001 den Ökobonus (‹fee and dividend›) prioritär für den Klimaschutz vor. Gleichzeitig schlug er jedoch auch vor, Abgaben mit pauschaler Rückverteilung über den Umwelt- oder Ressourcenschutz hinausgehend anzuwenden. Für die Nutzung tatsächlicher oder auch vermeintlicher Gemeingüter — wie zum Beispiel Grund und Boden — sollen Abgaben erhoben und die Einnahmen pro Kopf als Bürgerdividende rückverteilt werden. Gemäss Barnes sollten auch Einkünfte aus Abgaben für beispielsweise Werbung oder für die Nutzung von Funkfrequenzen sowie für die gewinnbringende Verwendung von Wissen pauschal pro Kopf rückverteilt werden.[14][86]

Abgrenzung

[Bearbeiten | Quelltext bearbeiten]Es gibt eine Reihe weiterer angewandter, diskutierter und möglicher Konzepte, die dem Ökobonus gleichen oder sogar als Ökobonus erachtet werden können — oder auch nicht. So zum Beispiel:

- die pauschale Auszahlung von Erträgen aus dem Verkauf von Förder‑, Schürf‑ oder Emissionsrechten

- die pauschale Auszahlung von Gewinnen staatlicher Unternehmen oder aus staatlichen Beteiligungen an privaten Unternehmen (gelegentlich auch Soziale Dividende genannt[87])

- die pauschale Auszahlung von Erträgen aus anderen Abgaben oder Gebühren oder Einkünften als Erträge aus Lenkungsabgaben oder aus Versteigerungen

Pauschalzahlungen an die Bevölkerung, wie bedingungslose Grundeinkommen oder Bürgergeld, die nicht im Zusammenhang mit der Nutzung von tatsächlichen oder vermeintlichen Gemeingütern stehen, sollten nicht mit dem Ökobonus verwechselt werden.

Argumente der Ideengeber

[Bearbeiten | Quelltext bearbeiten]Die frühen Entwickler des Prinzips heben hervor, dass der Staatshaushalt mit dem Ökobonus unverändert bleibt (Staatquotenneutralität) und sie argumentieren mit dem Erhalt der Kaufkraft der Konsumenten. Beides bewirkt mitunter, dass die Abgabe schnell und stark angehoben werden könnte und entsprechend wirkungsvoll wäre.[37][77] Die Abgabe könnte auch nach unten angepasst werden, um bei Marktpreisfluktuationen den Gesamtpreis des durch die Lenkungsabgabe betroffenen Gutes auszugleichen und dadurch den Lenkungseffekt zu tarieren. Ausserdem kann der Staat sich nicht bereichern oder das Abgabenaufkommen selektiv verteilen oder ineffizient ausgeben.[77]

Wie viele weitere Befürworter des Ökobonus argumentiert Georg Ziegler mit der Verteilungswirkung (oder der «Sozialverträglichkeit» oder der Progressivität)[74][10][1] der Massnahme, denn die pauschale Rückverteilung pro Kopf stellt Menschen mit geringem Einkommen wirtschaftlich eher besser als schlechter, was diverse Studien bestätigen[88][89][90][91][92] — wobei auch Öko- bzw. Energiesteuern nicht in allen Fällen regressiv sind.[93]

Peter Barnes argumentiert stark mit Eigentumsrechten an öffentlichen Gütern und mit Gleichbehandlung, denn im Idealfall bezahlen alle Beteiligten für die Nutzung von Gemeingut denselben Tarif und erhalten den gleichen rückverteilten Betrag, den eigentlichen Ökobonus.[14]

Da bei seiner Anwendung die Begünstigten, einschliesslich der Staat und seine Vertreter, aus Umwelt- oder Ressourcennutzung im Idealfall keinen selektiven Vorteil erfahren, minimiert der Ökobonus einen Anreiz zur Optimierung des Abgabenaufkommen anstelle der Umwelt- oder Ressourcenschonung.[1][9][94]

Internationalisierung des Klimaschutz

[Bearbeiten | Quelltext bearbeiten]Wird er in einem Land konsequent angewendet, könnte sich der Ökobonus wegen seiner Vorteile über die Grenzen des Landes hinweg verbreiten, so ein weiteres Argument von Fürsprechern des Konzepts.[95][19] Bei einem für den Klimaschutz erheblichen Abgabenniveau drängt sich ein Grenzausgleich auf. Makroökonomischer und individueller Eigennutz könnten sodann einen Dominoeffekt für eine internationale Verbreitung des Ökobonuskonzepts bewirken, wie Ted Halstead und Charles Komanoff anführen.[96][97]

Akzeptanz, Kritik und Alternativen

[Bearbeiten | Quelltext bearbeiten]In Fachkreisen der Umweltökonomie sind Massnahmen, welche die Preise umweltbelastender Güter oder Prozesse anheben — Lenkungssteuern oder ‑abgaben sowie Rationierung mit weissem Markt — wegen ihrer Effizienz (Kostenwirksamkeit) beliebt und kaum umstritten.[98][93] Diese Aussage gilt jedoch viel weniger für die Politik und noch weniger für die Allgemeinheit. Nur Teile — oft nur eine Minderheit der Bevölkerung — befürwortet in verschiedenen Ländern CO2-Abgaben oder ‑Steuern. Ein hohes Mass an Vertrauen in die Politik und Vertrauen in die Regierung — spezifisch deren «Kompetenz»[99] — ist der Akzeptanz zuträglich.[100]

Forschungsresultate weisen darauf hin, dass es in Gesellschaften mit geringer wirtschaftlich-sozialer Ungleichheit eine verhältnismässig hohe Akzeptanz für Klima-Lenkungsmassnahmen gibt.[93]

Die Unterstützung oder Ablehnung des Ökobonus ist nicht eindeutig einer politischen Orientierung oder einer politischen Partei zuzuordnen. Das Konzept findet in wirtschaftsliberalen[96][101], sozialdemokratischen[9][10] und grünen politischen Parteien[63] ein erhebliches Mass an Unterstützung. Umgekehrt gibt es im ganzen politischen Spektrum Vertreter und Vertreterinnen, die den Ökobonus kritisieren oder ablehnen[102], einschliesslich in grünen Parteien.[103][104]

Die meiste Kritik am Ökobonus durch Laien betrifft meist nicht spezifisch die pauschale Rückverteilung des aus der Preiserhöhung resultierenden Ertrags, sondern die Preiserhöhung an sich, weil es auch Verlierer geben kann und sich viele als Verlierer empfinden, da die Preise der belasteten Güter für alle betroffenen Konsumenten angehoben werden — unabhängig davon, wie die Einnahmen an die Bevölkerung zurückfliessen. Bei CO2-Steuern ohne pauschale Rückverteilung des Ertrags ist eine regressive Wirkung eher Regel als Ausnahme, wobei die Regressivität stark von der wirtschaftlich-sozialen Ungleichheit und vom Volkseinkommen abhängt. (Ein hohes Volkseinkommen bedeutet geringe Regressivität oder sogar Progressivität einer CO2-Steuer, auch ohne pauschale oder soziale Rückverteilung. Ausserdem hängt in reichen Ländern das Mass der Regressivität von CO2-Steuern davon ab, wie sehr Motorfahrzeugtreibstoffe die Preiserhöhung bestimmen.)[93] Die übliche Regressivität von CO2-Steuern ohne pauschale Rückverteilung wird jedoch fälschlicherweise oft auch für CO2-Abgaben mit Rückverteilung vermutet. Die Widerstände gegen Lenkungssteuern — und die Ursachen für diesen Widerstand wie soziale Ungleichheit und Misstrauen in den Staat — sind darum in der politischen Praxis auch für den Ökobonus von Bedeutung. Die wirtschaftlich-soziale Ungleichheit ist in allen reichen Ländern mittlerweile und mit zunehmender Tendenz so ausgeprägt, dass CO2-Steuern ohne pauschale oder gezielte Rückverteilung eine regressive Wirkung haben. Diese Ungleichheit ist deshalb auch für die Einführung, Beibehaltung und Weiterentwicklung von Klima-Lenkungsmassnahmen relevant — wenn, was Forschungsresultate nahe legen,[93] die Bevölkerungen in Ländern mit grosser Ungleichheit diese Massnahmen besonders ausgeprägt ablehnen.

Der Ökobonus bietet sich als möglichen Ausweg für kostengünstigen (und auch darum für wirtschaftlich schwache Schichten vorteilhaften) Klimaschutz an, trotz bestehender wirtschaftlich-sozialer Ungleichheit oder gerade deswegen.[93]

Allerdings, obschon dies eher die Ausnahmen sind als dass sie einer Regel entsprechen würden, werden einkommensschwache aber dennoch stark CO2-intensive Haushalte durch eine CO2-Abgabe pro Einkommen mehr belastet als einkommensstarke Haushalte, sogar auch bei vollständiger pauschaler Rückverteilung des Abgabenaufkommens.[88][92]

Einfluss der Rückverteilung auf die Akzeptanz

[Bearbeiten | Quelltext bearbeiten]Obschon es auch mit pauschaler Rückverteilung des Ertrags aus Klima-Lenkungsabgaben Verlierer gibt und der Ökobonus fälschlicherweise unter dem Verdacht der Regressivität steht, ist die Annahme plausibel, dass die Rückverteilung des Ertrags einer Lenkungsmassnahme, die Akzeptanz der Massnahme verbessert — bzw. die Akzeptanz der mit der Massnahme einhergehenden Preiserhöhung verbessert. Die Erfahrungen mit verschiedenen Gesetzes- und Verfassungsprojekten in der direktdemokratischen Schweiz weisen auf die Richtigkeit dieser Annahme hin.[105] Resultate gezielter Forschung bestätigen die Annahme[106] insbesondere für den Fall, dass das Ökobonuskonzept vor einer Befragung erklärt wird.[107] Je nach Fragestellung und befragter Population unterstützt eine Mehrheit — oder aber doch nur eine Minderheit — von Befragten Lenkungsabgaben für den Klimaschutz, sofern der Abgabenertrag nach dem Ökobonusprinzip rückverteilt wird.[107] Eine Studie belegt in diesem Fall eine Unterstützung durch die Bevölkerung Deutschlands.[108] Die stimmberechtigte Bevölkerung der Schweiz hat indes anlässlich des entsprechenden Referendums am 13. Juni 2021 eine Neuauflage des CO2-Gesetzes mit Ökobonus abgelehnt — allerdings beinhaltete das Gesetz auch viele andere umstrittene Massnahmen zum Schutz des Klimas. (Gegen die Erst- und Folgeauflage des Schweizer CO2-Gesetzes, die ebenfalls neben anderen Massnahmen einen Ökobonus vorsahen, waren keine Referenden angestrengt worden.)[29][109]

Diskurs um die Verwendung der Erträge aus der Preiserhöhung

[Bearbeiten | Quelltext bearbeiten]Der Ökobonus steht jedoch wegen seines Grundprinzips der pauschalen Rückverteilung der Mittel (aus Lenkungsabgaben oder aus der Versteigerung von Emissionsrechten), auch in der Kritik, denn die Rückverteilung steht in Konkurrenz zu anderen Konzepten der Verwendung besagter Mittel.[110] Die wichtigsten Varianten anderer Mittelverwendung sind: ökologische Subventionen (‹green spending›), wirtschaftlich-sozialer Ausgleich und Steuereinkünfte.

Ökologische Subventionen

[Bearbeiten | Quelltext bearbeiten]Die Verwendung von Erträgen aus ökologisch motivierten Abgaben für Subventionen mit ökologischem Zweck (‹green spending›, Förderabgaben nach Schweizer Begriffsverständnis) ist in Umfragen regelmässig beliebter als es Lenkungsabgaben sind, sogar auch wenn der Ertrag der Lenkungsabgaben nach dem Ökobonusprinzip rückverteilt werden soll.[108] Dies gilt auch für die Schweiz — wo fast von Beginn an ein erheblicher Teil des Ertrags der CO2-Abgabe für Subventionen eingesetzt wurde und weiterhin eingesetzt wird.[32][33]

Gezielter wirtschaftlich-sozialer Ausgleich

[Bearbeiten | Quelltext bearbeiten]Das Ökobonusprinzip spricht insbesondere Menschen an, die dem Fairnesskonzept der Gleichbhandlung zugeneigt sind.[108] Hingegen wird der Ökobonus kritisiert, da er nicht gezielt dem Fairnesskonzept von Solidarität und Ausgleich entspricht, sondern nur nebenbei und nur moderat einen wirtschaftlichen Ausgleich zwischen verschieden kaufkräftigen Schichten der Gesellschaft bewirkt.[104] Diese Kritik mag erklären, warum ausser in der Schweiz alle dem Ökobonus verwandten umweltpolitischen Massnahmen sozialpolitische Komponenten aufweisen (Kanada und Dänemark). Das gegenüberliegende politische Lager kritisiert derweil konträr die Umverteilungswirkung des Ökobonus.[111] Diese Ablehnung aufgrund gegensätzlicher Motive mag mitunter erklären, warum es, ausser in Nischen des Umweltschutzes in der Schweiz, bisweilen keine Lenkungsabgabe gibt, deren Ertrag nahezu vollständig nach dem Ökobonusprinzip rückverteilt wird. Der für Oktober 2022 in Österreich geplante Klimabonus dürfte dies jedoch ändern.

Steuern und doppelte Dividende

[Bearbeiten | Quelltext bearbeiten]Lenkungssteuern (Pigou-Steuern) und auch ökologisch motivierte Lenkungssteuern (Ökosteuern) und Lizenzgebühren zugunsten der Staatskasse sind deutlich häufiger als Lenkungsabgaben mit pauschaler Rückverteilung des Aufkommens.[110] Ökosteuern können bestehende volkswirtschaftlich nachteilige Steuern ersetzen. Dies kann sich positiv auf die Volkswirtschaft auswirken, ein Effekt, der als doppelte Dividende bezeichnet wird.[112][113][114][115][116] (Die erste Dividende ist der Schutz von Umwelt oder Ressourcen, was ebenfalls volkswirtschaftlich vorteilhaft sein kann.)[117] Resultate makroökonomischer Berechnungen prognostizieren für Ökosteuern, die eine doppelte Dividende erzielen, in der Regel eine bessere Wirkung auf die volkswirtschaftliche Leistung und auf die Beschäftigung als die pauschale Rückverteilung des Steuer- bzw. Abgabenaufkommens an natürliche Personen.[118] Dementsprechend sind Ökosteuern in Expertenkreisen beliebt, und zum Teil auch in der Politik, wo abhängig von der politischen Grundhaltung geschätzt oder verschmäht wird, dass Ökosteuern im Gegensatz zum Ökobonus Steuersubstrat generieren.[119]

Der Ertrag aus Lenkungssteuern kann der Bevölkerung auch indirekt zukommen (Bildung, Infrastruktur, Gesundheits- oder Rentenleistungen, etc.). Zum Ökobonus alternative Konzepte sind ausserdem die Erhebung von Steuern für gezielte Entschädigungszahlungen oder für das Begleichen von Kosten der Anpassung. Auch der Ökobonus kann allerdings als Entschädigung interpretiert werden — wenngleich es sich um eine sehr pauschale Entschädigung handelt. Diese Interpretation wurde fast von Beginn weg als Argument für das Konzept verwendet.[3]

Mengen- gegenüber Preissteuerung

[Bearbeiten | Quelltext bearbeiten]Was die Umweltwirkung, Preiserhöhung oder Mittelbeschaffung betrifft, ist die Rationierung (Kontingentierung, Mengensteuerung) insbesondere mit handelbaren Verschmutzungsrechten eine Alternative zu Lenkungsabgaben (Preissteuerung). Gegenüber Rationierung (Mengensteuerung) mit weissem Markt (Verschmutzungs- oder Emissionsrechtehandel) wird angeführt, dass Lenkungsabgaben auf keine unmittelbare Zielerreichung ausgerichtet sind. Obschon Mengensteuerung recht häufig ist, hat die Idee der pauschalen Rückverteilung von Erträgen aus der Versteigerung von Verschmutzungsrechten bisher keine Anwendung gefunden, die Idee der pauschalen Verteilung von handelbaren Verschmutzungsrechten auch nicht.

Andere Begriffe für das Ökobonuskonzept

[Bearbeiten | Quelltext bearbeiten]In den USA und in Kanada ist das Begriffspaar Abgabe und Dividende (‹fee and dividend›) nahezu äquivalent zu Ökobonus in Deutsch gebräuchlich — wobei das Wort Bürgerdividende dem Begriffspaar besser entspricht, jedoch auch nicht perfekt entspricht.

Ist der Ökobonus bzw. die dazugehörige Lenkungsabgabe auf Klimaschutz ausgerichtet, wird in Anlehnung an den US-amerikanischen Sprachgebrauch im deutschsprachigen Raum auch der Begriff Klimadividende oder Klima-Dividende anstelle von Ökobonus verwendet[120][121] — sogar auch in der Schweiz[95]. Ausserdem sind in Deutschland die Begriffe Klimaprämie[64][65][66] und Energiegeld[62][63] mit gleicher bzw. ähnlicher Bedeutung wie Klimadividende gebräuchlich. Die Schweizer Bundesrätin Simonetta Sommaruga verwendete in einem Interview den Begriff Klimabonus.[38] Normalerweise umschreibt die schweizerische Bundesverwaltung den Ökobonus jedoch mit den Begriffspaar ‹Lenkungsabgabe› und ‹Rückverteilung›.[122] Österreichs auf Klimaschutz ausgerichteter Ökobonus wird offiziell und meist als Klimabonus, seltener auch als Öko- oder Umweltbonus bezeichnet.[123][49]

In Dänemark wird der Ökobonus als Grüner Scheck (‹grøn check›) bezeichnet, obschon die Rückverteilung nicht durch Schecks erfolgt.[124] Im Rahmen des gescheiterten Ökobonusgesetzesprojekts von 2009/2010 in Frankreich war auch der Begriff Grüner Scheck (‹chèque vert›) gebräuchlich — es hätte tatsächlich ebenfalls eine Steuergutschrift sein sollen.[125]

Um begrifflich hervorzuheben, dass es sich beim Ökobonus um keine Steuer handelt, nennt Steven Stoft das Ökobonuskonzept Nicht-Steuer oder Unsteuer (‹untax›).[15] Im Englischen, und dabei ausgeprägt in der Wissenschaft, wird die dem Ökobonus charakteristische pauschale Rückverteilung oft als ‹lump-sum› bezeichnet (lump-sum recycling, lump-sum redistribution, lump-sum transfers).[126][127]

Abweichende Verwendung des Begriffs

[Bearbeiten | Quelltext bearbeiten]Der Begriff Ökobonus und die Abwandlungen Ecobonus und Eco-Bonus werden nicht selten für Angebote und Massnahmen verwendet, die dem in diesem Artikel dargestellten marktwirtschaftlichen Politikinstrument nicht entsprechen, mitunter für Gutschriften, Vergünstigungen und Subventionen, die den Absichten der Erfinder des Ökobonuskonzepts sogar entgegengesetzt sind.[128][129][130] In Deutschland werden zum Teil Vergünstigungen als Ökobonus bezeichnet. So nannte zum Beispiel der Landtag Baden-Württemberg eine bedingte Ermässigung des Wasserentnahmeentgelts Ökobonus,[131] eine besonders verwirrende Verwendung des Wortes, weil es sich hier um eine Teilbefreiung von einer Lenkungsabgabe handelt. Georg Ziegler hat die Verwendung des Wortes Ökobonus für stark von seiner Idee abweichende Konzepte als «missbräuchlich» bezeichnet.[1] Für ein kommerzielles Rabattpunkteprogramm namens Ökobonus wird eine Internetdomain sozusagen «missbräuchlich» verwendet.[132]

Im politischen Kontext wird (im deutschsprachen Raum) der Begriff Ökobonus jedoch normalerweise und über einen langen Zeitraum hinweg im Sinne der Schöpfer des Begriffs und der Ideengeber des Prinzips verwendet[133][134][135], u. a. durch Franz Alt[13], Stefan Bach[136], Claudia Kemfert[137], Sven Giegold[59], Nicole Schreyer[138], Alexander Van der Bellen[123] oder Martha Bißmann[139].

Verwandte Themen

[Bearbeiten | Quelltext bearbeiten]- Pigou-Steuer

- CO2-Steuer

- Lenkungsabgabe (Schweiz)

- Umweltbonus

- Klimadividende

- Ökosteuer (Deutschland)

- Doppelte Dividende

- Förderabgabe nach Schweizer Begriffsverständnis

- Cap and Share (englisch)

- Georgismus

- Bürgerdividende

- Emissionsrechtehandel

- Collective Action Theory (englisch)

- Alaska Permanent Fund und Permanent Fund Dividend

- Peter Barnes (englisch)

- Henry George

Literatur

[Bearbeiten | Quelltext bearbeiten]- Andreas Wolfsteiner und Günter Wittmann: Nur Egoismus kann das Klima retten. Warum ökologisches und ökonomisches Handeln kein Widerspruch sein muss. Güntersloher Verlagshaus, Güntersloh; Random House GmbH, München; 2001; ISBN-13: 978-3579066882.

- Steven Stoft: Carbonomics: How to Fix the Climate and Charge It to OPEC. Diamond Press, 1. Dezember 2008, ISBN: 978-0981877501, 297 Seiten, englisch.

- Peter Barnes: Who owns the sky? : our common assets and the future of capitalism. Island Press, Washington, DC 2001, ISBN 1-55963-854-0, englisch.

- Peter Barnes: Climate Solutions. What Works, What Doesn’t, and Why. Chelsea Green Publishing, 19. Oktober 2011, ASIN: B002UN1H9S, englisch.

- Peter Barnes: Kapitalismus 3.0. Heinrich Böll Stiftung, 21. September 2008. (Zugangsportal zur deutschen Übersetzung von Capitalism 3.0, einschliesslich pdf-Datei des Buches.)

- Peter Barnes: With Liberty and Dividends For All. How To Save Our Middle Class When Jobs Don’t Pay Enough. Berrett-Koehler, 2014, ISBN 978-1-62656-214-1, englisch.

- Shi-Ling Hsu: The case for a carbon tax : getting past our hang-ups to effective climate policy. Island Press, Washington, DC 2011, ISBN 978-1-61091-178-8, englisch.

- Ulrich Schachtschneider: Freiheit, Gleichheit, Gelassenheit. Mit dem Ökologischen Grundeinkommen aus der Wachstumsfalle. Oekom, 2014, ISBN 978-3-86581-693-1.

Weblinks

[Bearbeiten | Quelltext bearbeiten]- Bürgerlobby Klimaschutz (Citizens' Climate Lobby Germany e.V., CCL D)

- Ökologisches Grundeinkommen (Encyclopædia).

- Climate Leadership Council (englisch)

- Carbon Tax Center (englisch)

- Fluchtweg aus dem Treibhaus, Energien für das nächste Jahrhundert. Reportage als Videoaufzeichnung (mit Zeitstempel 660 Sekunden; Redaktion: Joachim Faulstich und Franz Alt; Südwestfunk und Hessischer Rundfunk, 1993).

Einzelnachweise

[Bearbeiten | Quelltext bearbeiten]- ↑ a b c d e Peter Vogelsanger: Interview mit Georg Ziegler: «Der Ökobonus ist die richtige Lösung des Klimaproblems». In: Klimaatelier.ch. 1. November 2021, abgerufen 2. November 2021.

- ↑ a b c Georg Ziegler: Unser Energiekonsum. 15. April 1984 (Typoscript, Transkript mit Texterkennung)

- ↑ a b c d e f Beat Schweingruber und Monika Tschannen-Siegenthalter: OEKO-BONUS, Verkehrsclub der Schweiz, VCS, Juni 1985.

- ↑ Walter Büchi: Entwicklung des Ökobonus. Zusammenstellung.

- ↑ Umweltpolitik über den Benzinpreis? Ein Vorschlag des VCS. In: Neue Zürcher Zeitung, 22. Juni 1985

- ↑ Verkehrs-Club der Schweiz will Individualverkehr eindämmen : Belohnung für Umweltbewusste? Tages-Anzeiger, 22. Juni 1985, S.5.

- ↑ Jetzt fordern Grüne: Erhöht Benzinpreis um zwei Franken! Blick, 22. Juni 1985, S.1 und 2.

- ↑ a b Henner Kleinewefers: Verminderung der Luftverschmutzung durch den privaten Motorfahrzeugverkehr: Einfache oekonomische Wirkungsanalysen der wichtigsten Massnahmen, ISES paper Nr. 66, 1985, "Institut des Sciences Economiques et Sociales, université de Fribourg.

- ↑ a b c Rudolf Rechsteiner: Umweltschutz per Portemonnaie : Wege zur sauberen Wirtschaft. Unionsverlag, Zürich 1990, ISBN 3-293-00165-3

- ↑ a b c Samuel Mauch und Rolf Iten: Fallbeispiel Schweiz. In: Ernst U. von Weizsäcker, Jochen Jesinghaus, Samuel Mauch und Rolf Iten.: Ökologische Steuerreform : europäische Ebene und Fallbeispiel Schweiz. Rüegger, Chur 1992, ISBN 3-7253-0444-0

- ↑ René Frey (S.103ff in Abschnitt Strategien und Instrumente), Thomas Isenmann (S.213ff); beide in: René Leo Frey, Elke Staehelin-Witt, Hansjörg Blöchliger: Mit Ökonomie zur Ökologie. Wirtschaftswissenschaftliches Zentrum WWZ der Universität Basel. Frey, René L. (Hrsg.), Helbling & Lichtenhahn, Basel und Frankfurt am Main 1991. ISBN 3-7190-1202-6

- ↑ Franz Jaeger: Natur und Wirtschaft : ökonomische Grundlagen einer Politik des qualitativen Wachstums. Rüegger, Chur 1993. ISBN 3-7253-0405-X

- ↑ a b Joachim Faulstich, Franz Alt: Fluchtweg aus dem Treibhaus, Energien für das nächste Jahrhundert. Südwestfunk und Hessischer Rundfunk, 1993.

- ↑ a b c Peter Barnes: Who owns the sky? : our common assets and the future of capitalism. Island Press, Washington, DC 2001, ISBN 1-55963-854-0

- ↑ a b Steven Stoft: Carbonomics : how to fix the climate and charge it to OPEC. Diamond Press, Nantucket, Mass. 2008, ISBN 978-0-9818775-0-1

- ↑ a b Steven E. Stoft: Beyond Kyoto: Flexible Carbon Pricing for Global Cooperation. Global Energy Policy Center Research Paper No. 09-05. 49 Seiten, October 23, 2009. Zuletzt überarbeitet: 1. Juni 2013, abgerufen am 16. Juli 2021. pdf

- ↑ Charles Komanoff: Carbon Tax Center. Abgerufen am 17. Mai 2021 (englisch).

- ↑ Shi-Ling Hsu: The case for a carbon tax : getting past our hang-ups to effective climate policy. Island Press, Washington, DC 2011, ISBN 978-1-61091-178-8

- ↑ a b James E. Hansen: Carbon Tax and 100% Dividend – No Alligator Shoes! Abgerufen am 24. Mai 2021 (englisch).

- ↑ James E. Hansen: Cap and Fade. New York Times, 6. Dezember 2009, abgerufen am 24. Mai 2021 (englisch).

- ↑ James E. Hansen: Carbon Tax & 100% Dividend vs. Tax & Trade. 25. Februar 2009, abgerufen am 24. Mai 2021 (englisch).

- ↑ Citizens' Climate Lobby: Why Put a Price on Carbon? Abschnitt Money in Your Pocket, abgerufen am 2. September 2021.

- ↑ Climate Leadership Council: The Four Pillars of the Carbon Dividends Plan, abgerufen am 2. September 2021.

- ↑ Website der Citizens' Climate Lobby Kanada. Abgerufen am 24. Mai 2021 (englisch).

- ↑ Website der Bürgerlobby Klimaschutz. Abgerufen am 24. Mai 2021.

- ↑ Art. 35b Schwefelgehalt von Heizöl «Extraleicht» von 814.01 Bundesgesetz über den Umweltschutz (Umweltschutzgesetz, USG, Stand am 1. Januar 2021). In: Fexlex, Publikationsplattform des Bundesrechts (Schweiz). Bundesverwaltung, 7. Oktober 1983, abgerufen am 25. Mai 2021.

- ↑ Verordnung über die Lenkungsabgabe auf «Heizöl Extraleicht» mit einem Schwefelgehalt von mehr als 0,1 Prozent. Schweizerische Bundesverwaltung, Bundesamt für Umwelt, 1. Januar 2009, abgerufen am 26. Mai 2021.

- ↑ Art. 25 Inkrafttreten und erstmalige Erhebung der Lenkungsabgabe in: 814.018 Verordnung über die Lenkungsabgabe auf flüchtigen organischen Verbindungen. In: Fedlex, Publikationsplattform des Bundesrechts (Schweiz). Bundesverwaltung, abgerufen am 25. Mai 2021.

- ↑ a b c BBl 1999 8713 Bundesgesetz über die Reduktion der CO2-Emissionen (CO2-Gesetz). In: Schweizerische Bundesverwaltung. Schweizerische Bundesverwaltung, 8. Oktober 1999, abgerufen am 1. Juni 2021.

- ↑ CO2-Abgabe auf Brennstoffe wird auf Januar 2008 eingeführt. Bundesamt für Umwelt (Schweiz, Medienmitteilung), 28. Juni 2007, abgerufen am 1. Juni 2021.

- ↑ a b 641.71 Bundesgesetz über die Reduktion der CO2-Emissionen (CO2-Gesetz). Schweizerische Bundesverwaltung, 23. Dezember 2011, abgerufen am 1. Juni 2021.

- ↑ a b Parlamentarische Initiative Hegetschweiler Rolf. CO2-Gesetz. Anreize für energetisch wirksame Massnahmen im Gebäudebereich. (Geschäft 02-473, Chronologie). Parlament, Schweiz.

- ↑ a b dasgebaeudeprogramm.ch. Abgerufen am 24. Juli 2021.

- ↑ Hauseigentümerverband (Schweiz): Klimapolitik. Abgerufen am 30. August 2021, mit der Aussage: «Ein Jahr nach Einführung der CO2-Abgabe wurde auf Initiative des HEV die Teilzweckbindung für diese Gelder eingeführt.»

- ↑ Rückverteilung der CO2-Abgabe: von der Einführung bis heute (Faktenblatt). Schweizerische Bundesverwaltung, 11. August 2020, abgerufen am 26. Mai 2021.

- ↑ 641.711 Verordnung über die Reduktion der CO2-Emissionen (CO2-Verordnung), Art. 120 Verteilung. Schweizerische Bundesverwaltung, 10. Januar 2021, abgerufen am 26. Mai 2021.

- ↑ a b Christian Speich: Ein Alraun gleichermassen für Umwelt und Industrie. (Der Ressourcen-Ökobonus, Idee eines Maschineningenieurs, bietet einen Ausweg aus dem industriellen Ökodilemma.) In: Die Weltwoche Nr.46, S.45, 15. November 1990.

- ↑ a b Denis von Burg und Adrian Schmid: «Wenn wir das Gesetz ablehnen, hat die Erdölindustrie gewonnen» (Simonetta Sommaruga im Interview) in: Sonntagszeitung, 8. Mai 2021, S.15 und 17.

- ↑ Rolf Iten, Anna Vettori, Nicolas Schmid, Stephan Vaterlaus, Jörg Wild: Evaluation des Stromsparfonds Basel. 1. September 2003, abgerufen am 26. Mai 2021.

- ↑ Wirkt die Lenkungsabgabe überhaupt? Mit Link zum Evalationsbericht (pdf). Amt für Umwelt und Energie, Basel Stadt, abgerufen am 1. Juni 2016.

- ↑ Amt für Umwelt und Energie Kanton Basel-Stadt, Stromspar-Bonus Basel: Bonus für Privatpersonen. Abgerufen am 2. September 2021.

- ↑ Amt für Umwelt und Energie Kanton Basel-Stadt, Stromspar-Bonus Basel: Neu in Basel. Abgerufen am 2. September 2021.

- ↑ British Columbia's Carbon Tax. Regierung von Britisch Kolumbien, abgerufen am 26. Mai 2021 (englisch).

- ↑ Line 45110 – Climate action incentive. Kanadische Bundesregierung, 18. Januar 2021, abgerufen am 1. Juni 2021 (englisch).

- ↑ The OEDC tax-benefit model for Denmark. Description of policy rules for 2019. OECD, Dezember 2018, abgerufen am 1. Juni 2021 (englisch).

- ↑ Grüner Scheck, eine historische Übersicht. Danish Ministry of Taxation, 20. August 2020, abgerufen am 1. Juni 2021 (dänisch).

- ↑ Nationalrat beschließt ökosoziale Steuerreform. Mitteilung des Parlaments der Republik Österreich, 2022.

- ↑ Klimabonus kommt ab Oktober per Überweisung oder Gutschein. Pressemeldung des österreichischen Bundesministeriums für Klimaschutz, Umwelt, Energie, Mobilität, Innovation und Technologie. 20. Mai 2022.

- ↑ a b Klimabonus. Webseite der Regierung Österreichs.

- ↑ Ökosoziale Steuerreform: So ist der Klimaschutz im größten Entlastungspaket der Zweiten Republik verankert. Pressemeldung des österreichischen Bundesministeriums für Klimaschutz, Umwelt, Energie, Mobilität, Innovation und Technologie. («Jeder Euro, der durch die CO2-Bepreisung eingenommen wird, kommt damit direkt zurück zu den Menschen in Österreich.»)

- ↑ André Buchegger (Wirtschaftskammer Österreich): Österreich startet CO2-Bepreisung. In: Öko+ Fachmagazin für Ökonomie und Ökologie 1|2022.

- ↑ Wirtschaftskammer Österreich: CO2-Bepreisung: Ausnahmen für bestimmte Unternehmen.

- ↑ Maria Cantwell: S. 2877 — 111th Congress: Carbon Limits and Energy for America’s Renewal (CLEAR) Act. In: Govtrack. Abgerufen am 17. Mai 2021 (englisch).

- ↑ S. 2877 (Gesetzesentwurf, CLEAR Act). Congress der Vereinigten Staaten von Amerika, 9. Dezember 2009, abgerufen am 17. Mai 2021 (englisch).

- ↑ H.R.763 - Energy Innovation and Carbon Dividend Act of 2019. In: Webseite des Congress der vereinigten Staaten von Amerika. Abgerufen am 17. Mai 2021 (englisch).

- ↑ Economists' Statement on Carbon Dividends Organized by the Climate Leadership Council. Climate Leadership Council, abgerufen am 17. Mai 2021.

- ↑ Economists’ Statement on Carbon Dividends. Bipartisan agreement on how to combat climate change. In: The Wall Street Journal. 6. Januar 2019, abgerufen am 17. Mai 2021 (englisch).

- ↑ Alexis R. Rocamora: The Rise of Carbon Taxation in France: From environmental protection to low-carbon transition. IGES, Institute for Global Environmental Strategies, Mai 2017, abgerufen am 17. Mai 2021 (englisch).

- ↑ a b Sven Giegold: Marktwirtschaftliche Instrumente in der deutschen Klimaschutzpolitik & die Soziale Frage (Votragsunterlage). Attac Deutschland, abgerufen am 17. Mai 2021.

- ↑ Für einen wirksamen CO2-Preis mit Klimadividende. Bürgerlobby Klimaschutz, Citizens' Climate Lobby Germany e. V. (CCL-D), Februar 2021, abgerufen am 17. Mai 2021.

- ↑ Peter Novy und Gerald Pfeiffer: Der Ökobonus: Eine soziale und umweltfreundliche Ökoabgabe mit Rückvergütung. Peter Lang GmbH, Internationaler Verlag der Wissenschaften, 237 Seiten, 1. August 1994, ISBN-13: 978-3631471722.

- ↑ a b Umsteuern mit Energiesteuern, Marktinstrumente für Arbeit und Umwelt, Reformmodell in Zahlen (undatiert, ohne Angabe des Autors), jedoch schon 2005 erschien von Wolf von Fabeck, Solarenergie Förderverein, SFV: Schaffung von Arbeitsplätzen und soziale Gerechtigkeit schließen sich nicht aus. Energiegeld für Alle?, 12.2.2005; aktualisierte Fassung: Wolf von Fabeck: Energiegeld zum sozialen Ausgleich für die Erhöhung der Energiesteuer. 03.06.2015. (Alle abgerufen am 24.Juni 2021.)

- ↑ a b c Johannes Bebermeier: Baerbock kontert Scholz' Vorwurf. In: t-online.de, 21. Juni 2021 (abgerufen 24. Juni 2021).

- ↑ a b Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit: Bericht des Bundes 2006/2008 an die Umweltministerkonferenz. Der Bericht enthält auf seiner Seite 260 einen Eintrag in einer Liste von Publikationen, der lautet: «Broschüre „ Die Klimaprämie“(Stand Februar 2008)» [sic].

- ↑ a b „Klimaprämie“ geplant: So will Schulze die CO2-Steuer „sozial gerecht“ machen. In: welt.de. Abgerufen 21. Juli 2021.

- ↑ a b Martin Jendrischik: Klimaprämie: So will Schulze fossile Brenn- und Kraftstoffe verteuern. Cleanthinking.de. 5. Juli 2019, abgerufen am 21. Juli 2021.

- ↑ 85.495 - Motion. Oeko-Bonus auf Treibstoffen. Parlament (Schweiz). Abgerufen am 23. Juli 2021.

- ↑ Treibstoffbelastung. Neue Zürcher Zeitung, 18. September 1985, S.38.

- ↑ Eidgenössische Volksinitiative 'für die Belohnung des Energiesparens und gegen die Energieverschwendung (Energie-Umwelt-Initiative)'. Bundesverwaltung, Schweiz. Abgerufen am 28. Juli 2021.

- ↑ BBl 2020 7847 Bundesgesetz über die Verminderung von Treibhausgasemissionen (CO2-Gesetz). Schweizerische Bundesverwaltung, 25. September 2020, abgerufen am 26. Mai 2021.

- ↑ Terry Barker und Jonathan Köhler: Equity and Ecotax Reform in the EU: Achieving a 10 per cent Reduction in CO2 Emissions Using Excise Duties. In: Fiscal Studies (1998) vol. 19, no. 4, pp. 375–402.

- ↑ Aaqib Ahmad Bhat und Prajna Paramita Mishra: Are Carbon Taxes Regressive in India? Evidence from NSSO Data. In: The Indian Economic Journal, 24. August 2020 (abgerufen am 3. Oktober 2021).

- ↑ Tanushree Chandra: Pricing carbon: Trade-offs and opportunities for India. 5. Juni 2021 (abgerufen am 3. Oktober 2021).

- ↑ a b Igor Marincek: Globaler Ökobonus als Mehrzweckinstrument. Neue Zürcher Zeitung, 2. Juni 1992, abgerufen am 24. Mai 2021.

- ↑ Peter Barnes, Robert Costanza, Paul Hawken, David Orr, Elinor Ostrom: Creating an Earth Atmospheric Trust. In: Science. Band 319, Nr. 5864, 8. Februar 2008, ISSN 0036-8075, S. 724–724, doi:10.1126/science.319.5864.724b, PMID 18258877 (sciencemag.org [abgerufen am 25. Mai 2021]).

- ↑ Peter Barnes: Climate Solutions. What Works, What Doesn’t, and Why. Chelsea Green Publishing, 19. Oktober 2011.

- ↑ a b c Georg Ziegler: Reduktion des Energieverbrauchs mit dem Ressourcen-Ökobonus. In: Neue Zürcher Zeitung NZZ, Nr. 19, 24. Januar 1991.

- ↑ Clean Energy Advance. Australische Regierung, abgerufen am 1. Juni 2021 (englisch).

- ↑ 1.2.12.10 Clean energy advance (CEA) - description. Regierung Australiens. Guides to Social Policy Law. Social Security Guide. Version 1.283. 1. Juli 2021, abgerufen am 30. Juli 2021.

- ↑ Eligibility for Clean Energy Advance. Regierung Australiens. Abgerufen am 30. Juli 2021.

- ↑ Peter Barnes: With Liberty and Dividends For All. How To Save Our Middle Class When Jobs Don’t Pay Enough. Berrett-Koehler, 2014, ISBN 978-1-62656-214-1 (englisch).

- ↑ Ulrich Schachtschneider: Freiheit, Gleichheit, Gelassenheit. Mit dem Ökologischen Grundeinkommen aus der Wachstumsfalle. Oekom, 2014, ISBN 978-3-86581-693-1.

- ↑ Kontrovers: Ökologisches Grundeinkommen. Ulrich Schachtschneider vs. Mario Candeias. In: Luxemburg, Zeitschrift, Juli 2013, abgerufen am 9. Juli 2021.

- ↑ Ökologisches Grundeinkommen. Begriffserklärung in Encyclopædia Wiki, abgerufen am 9. Juli 2021.

- ↑ Chris Oestereich: With Liberty and Dividends for All: An interview with Peter Barnes. 10. November 2014, abgerufen am 1. Juni 2021 (englisch).

- ↑ Peter Barnes: Kapitalismus 3.0. Heinrich Böll Stiftung, 21. September, abgerufen am 1. Juni 2021 (Zugangsportal zur deutschen Übersetzung von Capitalism 3.0, einschliesslich pdf-Datei).

- ↑ Timm Bönke, Carola Frank und Astrid Harnack: Die Soziale Dividende: Utopie oder realistische Politikoption? Inklusives Wachstum für Deutschland | 21, Bertelsmann Stiftung/Freie Universität Berlin, Januar 2018, Weblink (abgerufen am 2. Oktober 2021).

- ↑ a b Rolf Iten, Silvia Banfi, Renger van Nieuwkoop: Soziale und räumliche Verteilungswirkungen von Energieabgaben in Energie - Wirtschaft - Nachhaltigkeit. Rüegger; Chur, Zürich; 1999.

- ↑ Cordula Tutt: Wie teuer die CO2-Steuer für die Bürger wirklich wird. Beschrieb von Simulationsresultaten von Ottmar Edenhofer für die Wirtschaftswoche in der Wirtschaftswoche, 2. Mai 2019. Weiterer Artikel dazu: Cordula Tutt: CO2-Steuer ohne zusätzliche Belastung für Familien und Geringverdiener, gleichentags in der Wirtschaftszeitung erschienen (abgerufen am 10. Juni 2021).

- ↑ Benjamin Held: Der Ökobonus – Instrument für eine sozial gerechte Umwelt- und Klimapolitik?. In: Wirtschaftsdienst, 99, 53–60, 17. Januar 2019. Auch: DOI: 10.1007/s10273-019-2395-y

- ↑ Thomas Douenne: The vertical and horizontal distributive effects of energy taxes: A case study of a french policy. The Energy Journal, 41(3), 2020. DOI: 10.5547/01956574.41.3.tdou (betreffend Frankreich).

- ↑ a b Kevin Ummel: Household Impact Study II (HIS2) : The impact of a carbon fee and dividend policy on the finances of U.S. households. Working Paper v1.1 für die Citizens’ Climate Lobby. August 2020, abgerufen am 30. August 2021.

- ↑ a b c d e f Julius Andersson und Giles Atkinson: The distributional effects of a carbon tax: The role of income inequality. Centre for Climate Change Economics and Policy, Working Paper No. 378, ISSN 2515-5709; Grantham Research Institute on Climate Change and the Environment, Working Paper No. 349, ISSN 2515-5717. September 2020.

- ↑ Mancur Olson: The Logic of Collective Action : Public Goods and the Theory of Groups, Harvard University Press, 1. Juli 1974. ISBN 978-0-674-53751-4

- ↑ a b Organe consultatif sur les Changements Climatiques, OcCC: OcCC-Empfehlungen 2021: Herausforderung «Netto Null 2050» für die Schweiz. Beurteilung der aktuellen Situation und klimapolitische Massnahmen. Abschnitt 2: Klimadividende an alle, S.12 und 13.

- ↑ a b Ted Halstead: Eine Klimalösung, von der alle Seiten profitieren können. TED Talk, 2017, mit Transkript in Deutsch. Abgerufen am 17. September 2021.

- ↑ Charles Komanoff: “A climate solution where all sides can win”. Carbon Tax Center, 18. Mai 2017.

- ↑ Lawrence H. Goulder, Marc A.C. Hafstead, Gyu Rim Kim, Xianling Long: Impacts of a carbon tax across US household income groups: What are the equity-efficiency trade-offs? Journal of Public Economics 175 (2019) 44–64, also: https://doi.org/10.1016/j.jpubeco.2019.04.002

- ↑ Shelby Kitta, Jonn Axsena, Zoe Longa, Ekaterina Rhodes: The role of trust in citizen acceptance of climate policy: Comparing perceptions of government competence, integrity and value similarity. In: Ecological Economics, Volume 183, May 2021. https://doi.org/10.1016/j.ecolecon.2021.106958

- ↑ Niklas Harring und Sverker C. Jager: Should we trust in values? Explaining public support for pro-environmental taxes. In: Sustainability 2013, 5(1), 210-227; https://doi.org/10.3390/su5010210, 16. Januar 2013.

- ↑ Freie Demokraten FDP (Deutschland): Klimadividende: sozialen Ausgleich beim Klimaschutz einführen. Aus dem Wahlprogramm 2021. Abgerufen am 17. September 2021.

- ↑ NZZ: Standesinitiative für einen Ökobonus. Neue Zürcher Zeitung, 23. August 1988, S.58.

- ↑ Martin Neukom: CO2-Gesetz — Wie weiter? 13. Juni 2021, abgerufen am 17. September 2021.

- ↑ a b Renato Beck und Kaspar Surber: Mit der Faust auf den Tisch. In: WOZ Die Wochenzeitung vom 17. Juni 2021.

- ↑ Peter Vogelsanger: Interview mit Georg Ziegler: «Der Ökobonus ist die richtige Lösung des Klimaproblems», Anmerkung 21. 1. November 2021.

- ↑ Grantham Research Institute on Climate Change and the Environment, The London School of Economics: Policymakers must take account of public opinion in carbon pricing policies. Medienmitteilung im Zusammenhang mit der Publikation von Klenert et al. (2018), 31. Juli, 2018, abgerufen am 30. August 2021.

- ↑ a b Stefano Carattini, Andrea Baranzini, Philippe Thalmann, Frédéric Varone, Frank Vöhringer: Green Taxes in a Post-Paris World: Are Millions of Nays Inevitable?. Environ Resource Econ 68, 97–128 (2017). https://doi.org/10.1007/s10640-017-0133-8

- ↑ a b c Stephan Sommer, Linus Mattauch und Michael Pahle: Supporting Carbon Taxes: The Role of Fairness. http://dx.doi.org/10.4419/96973010 ISSN 1864-4872, ISBN 978-3-96973-010-2.

- ↑ Bundesgesetz über die Reduktion der CO2-Emissionen (CO2-Gesetz) vom 23. Dezember 2011 Schweizerische Bundesverwaltung. (Stand am 1. Januar 2021, abgerufen am 21. Juni 2021.)

- ↑ a b David Klenert, Linus Mattauch, Emmanuel Combet, Ottmar Edenhofer, Cameron Hepburn, Ryan Rafaty, Nicholas Stern: Making carbon pricing work for citizens. In: Nature Climate Change. 2018, Band 8, Nr. 8, S. 669–677. Auszugsweise frei zugänglich erläutert durch Klenert und Hepburn in einem gleichnamigen Artikel auf VoxEU.org: Making carbon pricing work for citizens.

- ↑ Aktion der SVP-Fraktion gegen das missratene CO2-Gesetz. Medienmitteilung der Schweizerischen Volkspartei SVP, 1. Juni 2021, Website der SVP, abgerufen am 8. Juli 2021.

- ↑ Hans Christoph Binswanger: Energieabgabe als Beitrag zur Rentenfinanzierung (Abschnitt 5.4.4) in: Binswanger/Frisch/Nutzinger: Arbeit ohne Umweltzerstörung : Strategien einer neuen Wirtschaftspolitik. Hrsg.: Bund für Umwelt- und Naturschutz Deutschland. S. Fischer, Frankfurt am Main 1983, ISBN 3-10-006403-8

- ↑ David Pearce: The Role of Carbon Taxes in Adjusting to Global Warming. In: The Economic Journal. Band 101, Nr. 407, Juli 1991, ISSN 0013-0133, S. 938, doi:10.2307/2233865.

- ↑ Lawrence H. Goulder: Environmental taxation and the double dividend: A reader's guide. In: International Tax and Public Finance. Band 2, Nr. 2, August 1995, ISSN 0927-5940, S.157–183. doi:10.1007/bf00877495

- ↑ Lawrence H. Goulder: Effects of Carbon Taxes in an Economy with Prior Tax Distortions: An Intertemporal General Equilibrium Analysis. In: Journal of Environmental Economics and Management. Band 29, Nr. 3, November 1995, ISSN 0095-0696, S. 271–297. doi:10.1006/jeem.1995.1047. Weblink.

- ↑ Martin Baur: Grundlagen für eine ökologische Steuerreform, Eidgenössische Finanzverwaltung (EFV), Juli 2012, abgerufen am 31. Dezember 2012. (Memento des Originals vom 23. September 2015 im Internet Archive.)

- ↑ Arthur Pigou: The economics of welfare. 1920.

- ↑ Rolf Iten, Silvia Banfi, Bettina Baumann, Sonja Gehrig, Roman Zürcher, Renger van Nieuwkoop, Felix Walter: Soziale und räumliche Verteilungswirkungen von Energieabgaben, Studie im Auftrag des Bundesamts für Energie. 1998.

- ↑ Nationalrat, Frühjahrssession 2009 (Sechzehnte Sitzung, 19.03.09 15h00, Geschäft 02.473, Debatte): Parlamentarische Initiative Hegetschweiler Rolf. CO2-Gesetz. Anreize für energetisch wirksame Massnahmen im Gebäudebereich. Abgerufen am 2. September 2021.

- ↑ Joachim Wille: "Keine CO₂-Steuer, sondern eine Klima-Dividende" (Interview mit Maja Göpel). In: klimareporter.de, 15. Mai 2019, abgerufen am 13. September 2021.

- ↑ Freie Demokraten, FDP (Deutschland): Klimadividende: sozialen Ausgleich beim Klimaschutz einführen, In: fdp.de, abgerufen am 12. September 2021.

- ↑ CO2-Abgabe. Schweizerische Bundesverwaltung, 29. Dezember 2020, abgerufen am 2. Juni 2021.

- ↑ a b Alexander Van der Bellen: 4/AE XXI.GP Entschliessungsantrag (Parlament Österreich, abgerufen am 24. Juni 2021).

- ↑ Dänische Steuerverwaltung: Tax Glossary. (Unter G für Green Cheque oder Grøn Check steht: «This is not an actual cheque, but rather an amount received by everyone with an income below a certain amount. The amount is automatically incorporated into the preliminary income assessment and tax assessment notice.») Abgerufen am 8. Juni 2021.

- ↑ La taxe carbone. Commissariat général au développement durable, November 2009, abgerufen am 24. Juni 2021 (französisch).

- ↑ Florian Landis: Cost distribution and equity of climate policy in Switzerland. In: Swiss Journal of Economics and Statistics. Band 155, Nr. 1, 13. September 2019, ISSN 2235-6282, S. 11, doi:10.1186/s41937-019-0038-2

- ↑ Emmanuel Combet, Gaëlle Le Treut, Aurélie Méjean, Antoine Teixeira: The equity and efficiency trade-off of carbon tax revenue recycling: A re-examination. FAERE Policy Paper, Februar 2021.

- ↑ Henrik Mortsiefer: Anreize für Autokäufer: Öko-Bonus statt Abwrackprämie. In: Der Tagesspiegel, 17. April 2020, abgerufen am 22. Juli 2021.

- ↑ Eco-Bonus: Profitieren Sie von einem Eco-Bonus auf ausgewählten Modellen und Motorisierungen: Übersicht der Motorisierungen mit Eco-Bonus, Gültig vom 1. Oktober bis 31. Oktober 2020, abgerufen am 22. Juli 2021.

- ↑ Green Building-Anreize 2020 in Italien: So wird Ihre Immobilie nachhaltiger. Vom Ökobonus bis hin zur grünen Hypothek. In: https://www.idealista.it. Abgerufen am 29. Juni 2021.

- ↑ Umweltausschuss des Landtags stimmt Neuregelung des „Wasserpfennigs“ zu. Pressemitteilung des Landtags Baden Württemberg, 22. Juli 2010 (abgerufen am 12. Juli 2021).

- ↑ oekobonus.de. Abgerufen am 29. Juni 2021.

- ↑ Bernward Janzing: Ökobonus / Ökosteuer – Nullsummenspiel mit Gewinn. In: BUND, Regionalverband Südlicher Oberrhein, gekürzte Version, 2008, erstmalig erschienen in der taz (Tageszeitung, abgerufen am 29. Juli 2021).

- ↑ Sara Grasel: Umweltschützer fordern CO2-Steuer und Ökobonus in Österreich. In: Tech & Nature, 19. November 2020 (abgerufen am 24. Juni 2021).

- ↑ Armutskonferenz: Ökobonus an Privathaushalte muss soziale Belastung ausgleichen. 15. Sep. 2020, Pressemitteilung (abgerufen am 24. Juni 2021).

- ↑ Stefan Bach: Verteilungswirkungen einer Ökologischen Steuerreform — Geltendes Recht und Ökobonus im Vergleich. Fachgespräch Perspektiven einer sozial ausgestalteten Ökologischen Finanzreform. BUND-Bundesgeschäftsstelle, Berlin, 12. November 2008.

- ↑ Stefan Bach und Claudia Kemfert: 100 Euro Weihnachtsgeld vom Finanzminister. In: Die Zeit, 26. März 2019.

- ↑ Nicole Schreyer. Wortprotokoll Bundesrat (Österreich, abgerufen am 24. Juni 2021).

- ↑ Martha Bißmann: Aufzeichnung des Parlaments (Österreich, abgerufen am 24. Juni 2021).

{kind=link}