Steuerrecht (Schweiz)

Steuerrecht bezeichnet die Gesamtheit der in der Schweiz geltenden steuerlichen Gesetzgebung, Rechtsprechung und Verwaltung. Geprägt wird das schweizerische Steuerrecht durch eine föderalistische Staatsstruktur und das weitgehende Fehlen einer einheitlichen, für das ganze Staatsgebiet geltenden, gesetzlichen Regelung der direkten Steuern. Nach schweizerischem Staatsverständnis haben die Kantone die Steuerhoheit; dem Bund (Eidgenossenschaft) wurden seit Gründung des Bundesstaates 1848 erst nach und nach die Erhebung einiger Steuern zur Finanzierung seiner Aufgaben zugestanden.

Dies äussert sich vor allem darin, dass dem Bund die Erhebung sowohl der direkten Bundessteuer auf Einkommen als auch der Mehrwertsteuer nur bis 2035 befristet gestattet wurde. Diese Vorgabe ist in der Bundesverfassung[1] (Artikel 196, Absätze 13 und 14) festgeschrieben. Eine Verlängerung über das Jahr 2035 hinaus verlangt also nach einer Verfassungsänderung, der wiederum zwingend von Volk und Kantonen mehrheitlich zugestimmt werden muss.

Seit dem 1. Januar 1993 gilt das Steuerharmonisierungsgesetz (kurz StHG), das gestützt auf die dem Bund in Artikel 129 der Bundesverfassung erteilte Kompetenz erlassen wurde. Der Zweck des StHG ist es, eine formelle Steuerharmonisierung unter dem Steuerrecht der 26 Kantone und den rund 2500 Gemeinden zu erreichen. Dagegen ist die Ausgestaltung der Steuern im Hinblick auf Steuertarife, Steuersätze und Steuerfreibeträge weiterhin nicht harmonisiert. Jeder Kanton hat ein eigenes Steuergesetz und erhebt eine Einkommens-, eine Vermögens-, eine Gewinn-, eine Kapital-, eine Quellen- und eine Grundstückgewinnsteuer. Die Gemeinden haben eine Steuerhoheit, soweit ihnen das kantonale Recht eine solche gewährt. Für gewöhnlich erheben die Gemeinden insbesondere eine Einkommenssteuer als Prozentsatz der jeweiligen kantonalen Einkommenssteuersatz.

Verfassungsmässige Grundsätze

[Bearbeiten | Quelltext bearbeiten]Die Bundesverfassung (BV) statuiert in Artikel 127 Grundsätze der Besteuerung, welche für Bund, Kantone und Gemeinden gelten:

- Legalitätsprinzip: Der Gegenstand einer Steuer, der Kreis der Steuerpflichtigen und die Steuerbemessung sind in einem Gesetz im formellen Sinn festzulegen.

- Allgemeinheit der Besteuerung, Gleichmässigkeit der Besteuerung und Besteuerung nach der wirtschaftlichen Leistungsfähigkeit: Diese Grundsätze sind eine Konkretisierung der in Art. 8 BV verankerten Rechtsgleichheit.

- Verbot interkantonaler Doppelbesteuerung[2]

Weiter sind auch die allgemeinen Grundrechte anwendbar, namentlich insbesondere die in Art. 26 BV statuierte Eigentumsgarantie sowie die in Art. 27 BV statuierte Wirtschaftsfreiheit. Dies hat zur Folge, dass konfiskatorische Besteuerung sowie nicht allgemeine Gewerbesteuern verfassungswidrig wären.

Schliesslich ist es dem Bund entsprechend der Generalklausel zugunsten der Kantone in Art. 3 BV untersagt, andere als die in der Bundesverfassung statuierten Steuern zu erheben. Dies sind namentlich die direkten Steuern (Art. 128 BV), die Mehrwertsteuer (BV 130) sowie die besonderen Verbrauchssteuern (Art. 131 BV) und die Stempelabgaben (Art. 132 BV).

Steuern des Bundes

[Bearbeiten | Quelltext bearbeiten]Gestützt auf die vorangehend ausgeführten verfassungsmässigen Grundlagen erhebt der Bund sowohl direkte als auch indirekte Steuern.

Als direkte Steuern werden erhoben:

| Steuerart | |

|---|---|

| Direkte Bundessteuer | als Einkommenssteuer bei den natürlichen Personen und als Gewinnsteuer bei den juristischen Personen |

| Verrechnungssteuer | als Sicherungs- und Kapitalertragsteuer |

| Spielbankenabgabe | |

| Militärpflichtersatz (eigentlich eine Abgabe, keine Steuer) | als Ausgleichsleistung für die nicht erfüllte Wehrpflicht (nicht nur von Militärdienstuntauglichen) |

Als indirekte Steuern werden erhoben:

| Steuerart | |

|---|---|

| Mehrwertsteuer | als Mehrwertsteuer mit Normalsatz 7,7 %, reduziertem Satz 2,5 % und auf Beherbergungsleistungen 3,7 % (Stand: 01.01.2018) |

| Stempelabgaben | Rechtsverkehrssteuern auf die Ausgabe und den Handel bestimmter Urkunden wie insbesondere Aktien |

| Tabaksteuer | |

| Biersteuer | |

| Gebrannte Wasser | als Steuer auf Spirituosen |

| Mineralölsteuer | |

| Automobilsteuer | |

| Zölle |

Steuern der Kantone

[Bearbeiten | Quelltext bearbeiten]Die 26 Kantone der Schweiz erheben ebenfalls direkte und ausnahmsweise auch indirekte Steuern:

Als direkte Steuern werden erhoben:

- Einkommensteuer und Vermögensteuer (natürliche Personen), mit wenigen Ausnahmen (kleine Kantone) mit progressivem Tarif

- Gewinnsteuer und Kapitalsteuer (juristische Personen)

- Erbschaftssteuer und Schenkungssteuer

- Liegenschaftssteuer (nur in einigen Kantonen, entspricht der Grundsteuer in Deutschland)

- Handänderungssteuer (entspricht der Grunderwerbsteuer in Deutschland und Österreich)

- Grundstücksgewinnsteuer; besteuert wird die Differenz zwischen Anlagekosten und Verkaufspreis einer Liegenschaft, sie ist als Spekulationssteuer ausgelegt. Die Erträge werden in einigen Kantonen für ökologische Massnahmen verwendet.

- Motorfahrzeugsteuer

Als indirekte Steuern werden erhoben:

- Billettsteuer (nur noch in wenigen Kantonen)

| Einkommen einer Einzelperson | Einkommen eines Ehepaares mit zwei Kindern | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Kanton | 20'000 | 40'000 | 60'000 | 80'000 | 100'000 | 200'000 | 500'000 | 20'000 | 40'000 | 60'000 | 80'000 | 100'000 | 200'000 | 500'000 | |

| 477 | 2,149 | 4,577 | 7,629 | 11,018 | 31,411 | 108,877 | 48 | 85 | 1,092 | 2,791 | 4,882 | 20,624 | 90,318 | ||

| 511 | 3,847 | 7,567 | 11,369 | 15,483 | 39,496 | 120,369 | 0 | 0 | 1,756 | 5,336 | 8,517 | 28,806 | 106,809 | ||

| 278 | 3,025 | 6,170 | 9,370 | 12,552 | 29,586 | 87,002 | 50 | 50 | 1,319 | 3,634 | 6,331 | 22,204 | 79,707 | ||

| 266 | 2,944 | 5,367 | 8,001 | 10,589 | 23,817 | 64,149 | 100 | 100 | 1,545 | 4,193 | 6,752 | 19,303 | 59,634 | ||

| 545 | 1,952 | 3,862 | 6,120 | 8,583 | 21,211 | 57,276 | 0 | 54 | 1,125 | 2,619 | 4,024 | 15,761 | 53,702 | ||

| 340 | 2,596 | 5,042 | 7,502 | 9,907 | 22,029 | 58,451 | 0 | 0 | 1,604 | 4,199 | 6,523 | 18,578 | 54,999 | ||

| 361 | 2,530 | 5,137 | 7,905 | 10,709 | 25,455 | 65,696 | 50 | 50 | 812 | 2,756 | 5,196 | 19,159 | 62,707 | ||

| 581 | 2,837 | 5,572 | 8,874 | 12,164 | 30,297 | 94,726 | 0 | 357 | 2,361 | 4,390 | 6,793 | 23,237 | 81,708 | ||

| 148 | 1,049 | 2,197 | 3,586 | 5,729 | 19,488 | 51,434 | 0 | 0 | 0 | 359 | 1,059 | 6,943 | 45,645 | ||

| 601 | 3,372 | 6,893 | 10,986 | 15,443 | 40,909 | 111,188 | 0 | 124 | 1,406 | 3,633 | 6,242 | 27,191 | 105,740 | ||

| 803 | 3,707 | 7,479 | 11,546 | 15,770 | 39,274 | 108,967 | 80 | 375 | 2,921 | 5,364 | 8,672 | 29,143 | 101,170 | ||

| 0 | 2,770 | 7,034 | 11,322 | 15,586 | 37,075 | 110,510 | 0 | 0 | 0 | 2,987 | 7,251 | 28,739 | 93,319 | ||

| 0 | 2,617 | 6,498 | 10,917 | 15,667 | 41,732 | 124,296 | 0 | 0 | 0 | 2,534 | 6,180 | 28,722 | 107,828 | ||

| 569 | 2,970 | 6,180 | 9,961 | 14,150 | 36,512 | 97,717 | 60 | 90 | 1,863 | 4,280 | 6,645 | 25,079 | 93,525 | ||

| 697 | 3,161 | 6,249 | 9,809 | 13,503 | 33,396 | 89,536 | 0 | 409 | 2,739 | 5,075 | 7,664 | 26,582 | 86,494 | ||

| 629 | 2,601 | 4,993 | 7,525 | 10,308 | 24,883 | 64,824 | 0 | 480 | 1,670 | 3,155 | 5,392 | 19,336 | 62,455 | ||

| 376 | 3,141 | 7,102 | 11,475 | 16,116 | 39,961 | 106,857 | 0 | 0 | 1,015 | 3,622 | 6,531 | 28,108 | 99,717 | ||

| 22 | 2,251 | 5,403 | 8,962 | 12,585 | 32,274 | 93,439 | 0 | 0 | 390 | 2,691 | 5,204 | 22,378 | 82,271 | ||

| 0 | 2,375 | 5,722 | 9,283 | 13,004 | 32,960 | 98,249 | 0 | 122 | 1,283 | 3,237 | 5,839 | 23,388 | 85,035 | ||

| 179 | 2,807 | 6,043 | 9,344 | 12,704 | 31,388 | 91,205 | 0 | 0 | 683 | 3,109 | 5,747 | 22,647 | 80,293 | ||

| 307 | 1,998 | 5,295 | 9,065 | 13,138 | 35,748 | 110,578 | 40 | 40 | 721 | 1,841 | 4,189 | 24,016 | 99,484 | ||

| 0 | 2,020 | 7,713 | 11,754 | 16,027 | 41,897 | 131,490 | 0 | 0 | 630 | 3,930 | 9,068 | 27,754 | 110,347 | ||

| 34 | 2,757 | 5,718 | 9,572 | 13,876 | 40,477 | 111,349 | 34 | 34 | 477 | 2,362 | 4,104 | 22,601 | 94,233 | ||

| 474 | 3,631 | 7,944 | 12,388 | 17,002 | 43,531 | 116,508 | 0 | 350 | 2,447 | 6,270 | 9,516 | 32,577 | 111,752 | ||

| 25 | 1,969 | 5,788 | 10,398 | 15,103 | 39,708 | 123,070 | 25 | 25 | 25 | 348 | 3,093 | 24,145 | 98,891 | ||

| 479 | 3,380 | 7,175 | 11,817 | 16,441 | 42,682 | 125,006 | 0 | 0 | 1,616 | 4,710 | 8,593 | 30,506 | 110,001 | ||

| Nur Bundessteuern | 0 | 133 | 432 | 936 | 1,838 | 9,976 | 45,268 | 0 | 0 | 0 | 0 | 87 | 6,002 | 40,842 | |

Steuern der Gemeinden

[Bearbeiten | Quelltext bearbeiten]Die rund 2500 Gemeinden in der Schweiz haben je nach kantonalem Recht eine abgeleitete Steuerhoheit. Sie erheben ebenfalls direkte und indirekte Steuern, zumeist in Form eines pauschalen Steuerfusses:

Als direkte Steuern werden erhoben:

- Einkommen- und Vermögensteuer (natürliche Personen)

- Gewinn- und Kapitalsteuer (juristische Personen)

- Erbschaft- und Schenkungsteuern

- Liegenschaftsteuer (nur in einigen Kantonen)

- Handänderungssteuer

- Grundstücksgewinnsteuer

- Lotteriesteuer

Als indirekte Steuern werden erhoben:

- Hundesteuer

- Billettsteuer (nur in wenigen Kantonen)

Trotz der eigenen Steuerhoheit der Gemeinden wird das Veranlagungs-Verfahren für kantonale und kommunale Steuern in der Regel durch dieselbe Behörde durchgeführt.

Die obige Aufstellung ist nicht abschliessend. Einige oben genannte Steuern werden nicht in allen Kantonen erhoben. Als Beispiel seien hier die Erbschaft- und Schenkungsteuer genannt, die in manchen Kantonen exzessiv (zum Beispiel Genf) und in manchen Kantonen gar nicht (zum Beispiel Schwyz) erhoben werden.

Steuerdisparitäten in der Schweiz

[Bearbeiten | Quelltext bearbeiten]Das föderalistische Steuersystem bewirkt einen Steuerwettbewerb, der in einer sehr unterschiedlichen Steuerbelastung in den verschiedenen Kantonen, aber auch in den verschiedenen Gemeinden resultiert. Die kantonalen und kommunalen Steuern unterscheiden sich sowohl in den Steuersätzen als auch in der Berechnung des steuerbaren Einkommens und des steuerbaren Vermögens. Dazu kommen unterschiedliche indirekte Steuern und Gebühren.

Während in den Kantonen Uri, Zug, Nidwalden und Schwyz wenig Steuern bezahlt werden müssen, liegen am anderen Ende der Skala die Kantone Jura und Wallis. Die Steuerbelastung im Kanton Obwalden hat sich in den letzten Jahren stark verändert. Vom teuersten ist er durch eine massive Senkung der Steuersätze und die Einführung der degressiven Besteuerung per 1. Januar 2006 zum tendenziell steuergünstigsten Kanton der Schweiz geworden, bevor das Bundesgericht die degressive Steuer am 7. Juni 2007 für verfassungswidrig erklärte, da sie dem in Art. 127 Abs. 2 BV verankerten Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit widerspreche.

Steuersystem und Steuerbelastung spielen entsprechend eine wichtige Rolle in der öffentlichen Diskussion, denn der Steuerwettbewerb wirkt – neben der Tatsache, dass in der Regel das Volk über die Höhe der Steuern befindet – als einnahmenseitiges Regulativ für die verschiedenen ausgabenseitigen Wettbewerbe (um das kulturelle Angebot, die Infrastruktur, den Verkehr, die Bildung usw.), wie Steuersystematiker und Befürworter des Steuerwettbewerbs betonen. Kritiker wenden ein, dass der Druck zu niedrigeren Steuern irgendwann die wichtigen Aufgaben des Staates gefährde. Insbesondere Städte, die mit besonderen Kosten, sogenannten Zentrumslasten, Leistungen auch für das Umland erbringen, sehen im Steuerwettbewerb eine gefährliche Entwicklung.

Der Repartitionswert soll die Bewertungsunterschiede von Immobilien in den einzelnen Kantonen beheben.[4]

Natürliche Personen

[Bearbeiten | Quelltext bearbeiten]-

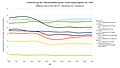

Kleines Einkommen – Steuerwettbewerb der Gemeinden und Kantone 1997–2007

Kleines Einkommen – Steuerwettbewerb der Gemeinden und Kantone 1997–2007 -

Mittleres Einkommen – Steuerwettbewerb der Gemeinden und Kantone 1997–2007

Mittleres Einkommen – Steuerwettbewerb der Gemeinden und Kantone 1997–2007 -

Grosses Einkommen – Steuerwettbewerb der Gemeinden und Kantone 1997–2007

Grosses Einkommen – Steuerwettbewerb der Gemeinden und Kantone 1997–2007

Natürliche Personen werden in den unterschiedlichen Gemeinden und Kantonen ungleich besteuert. Von 1997 bis 2007 haben von den 26 Kantonen insgesamt 18 Kantone die Belastungen für kleine Einkommen von ca. 45'000 Franken gesenkt. Die tiefste Rate aller Hauptorte kennt Genf mit einer Belastung von 1,7 %. Die höchste Rate kennt der Glarus mit 6,87 %. Der Unterschied innerhalb der Schweiz beträgt also 5,2 Prozentpunkte.

Für die mittleren Einkommen von ca. 90'000 Franken wurde im gleichen Zeitraum von 1997 bis 2007 die Steuerrate auch in 18 von 26 Kantonen gesenkt. Die grösste Steuersenkung gab es in der Stadt Genf mit einer Reduktion um 2,9 %. Am wenigsten bezahlt man in Schwyz mit 7,3 % oder 6'500 Franken, am meisten muss die natürliche Person in Delsberg abliefern mit 13,25 % und ca. 12'000 Franken und somit beinahe das Doppelte. Hier spielt der Wettbewerb schon eine stärkere Rolle mit einer Differenz von 8,7 Prozentpunkten.

Die grossen Einkommen von ca. 180'000 Franken werden minimal in Zug besteuert mit 8,17 % oder ca. 15'000 Franken. Im Vergleich dazu bezahlt man für das gleiche Einkommen in Neuenburg 35'000 Franken Kantons- und Gemeindesteuern. Dies entspricht einem Unterschied von 20'000 Franken oder 11,3 Prozentpunkten. Somit ist der Steuerwettbewerb um die grössten Einkommen am stärksten.

Juristische Personen

[Bearbeiten | Quelltext bearbeiten]In der Schweiz werden Kapitalgesellschaften nach Höhe des Gewinns und Kapitals besteuert. Das Kapital wird nur auf Ebene des Kantons und der Gemeinde besteuert, während beim Gewinn eine Bundes-, Kantons- und Gemeindesteuer anfällt.[5] Viele Kantone haben zudem eine Mindeststeuer auf Kapital oder eine allgemeine Mindeststeuer eingeführt, da die Prüfung jedes Kleinunternehmens Kosten verursacht.[6]

Aktiengesellschaft

[Bearbeiten | Quelltext bearbeiten]-

Aktiengesellschaft Kapital und Reserven 100K Franken – Reingewinn- und Kapitalbelastung durch Kantons-, Gemeinde- und Kirchensteuern sowie direkte Bundessteuer insgesamt in Prozenten des Reingewinnes 2007

Aktiengesellschaft Kapital und Reserven 100K Franken – Reingewinn- und Kapitalbelastung durch Kantons-, Gemeinde- und Kirchensteuern sowie direkte Bundessteuer insgesamt in Prozenten des Reingewinnes 2007 -

Aktiengesellschaft Kapital und Reserven 2000K Franken – Reingewinn- und Kapitalbelastung durch Kantons-, Gemeinde- und Kirchensteuern sowie direkte Bundessteuer insgesamt in Prozenten des Reingewinnes 2007

Aktiengesellschaft Kapital und Reserven 2000K Franken – Reingewinn- und Kapitalbelastung durch Kantons-, Gemeinde- und Kirchensteuern sowie direkte Bundessteuer insgesamt in Prozenten des Reingewinnes 2007

Die Reingewinn- und Kapitalbelastung durch Kantons-, Gemeinde- und Kirchensteuern sowie direkte Bundessteuern insgesamt in Prozenten des Reingewinnes ist nicht überall gleich.

Für kleinere Aktiengesellschaften mit einem Kapital und Reserven von 100'000 Franken wird abhängig vom erzielten Gewinn zwischen 12,9 % und 34,3 % für die Steuern abgeführt.

Für grössere Aktiengesellschaften mit einem Kapital und Reserven von 2'000'000 Franken war im Jahre 2007 Sarnen im Durchschnitt der günstigste Standort mit einer Ersparnis von 6,9 Prozentpunkten im Vergleich zum Rest der Schweiz. Am anderen Ende der Skala findet sich Genf, welches 5,2 Prozentpunkte mehr und somit ca. 12 % mehr Steuern erhebt.[7]

Schweizer Holding

[Bearbeiten | Quelltext bearbeiten]

Die Holding-Besteuerung ist eine Geldquelle für die Kantone mit ca. drei Milliarden Franken (1,84 Milliarden Euro) Steuereinnahmen pro Jahr.[8] Dank der Doppelbesteuerungsabkommen sind im Mutter-Tochterverhältnis Dividenden quellensteuerfrei, ausser es liegt ein Missbrauch vor. Beteiligungsgewinne aus der Holdingstruktur sind in der Schweiz faktisch steuerfrei (siehe «Steuerwettbewerb in der Schweiz: Holding – Kapitalbelastung durch Kantonssteuer in Prozenten 2007»). Die Gewinnsteuerbelastung der Bundessteuer von 8,5 % entfällt bei Holdinggesellschaften aufgrund des Beteiligungsabzuges bei Beteiligungsgewinnen ebenfalls.

Die Schweizer Holding wird, zum Beispiel um die Steuervorteile zu realisieren, als aktive Konzernleitungsgesellschaft gegründet und betrieben. Dies wird in Deutschland als Beteiligung am allgemeinen wirtschaftlichen Verkehr gesehen und somit dürfen die Gewinne aus der deutschen Sicht in der Schweiz versteuert werden. Für die meisten Doppelbesteuerungsabkommen existieren solche Konstrukte, um die Holding als Steuersparvehikel zu verwenden.[9] Im Gegenzug kennen viele Länder Steuersysteme, die die wirtschaftliche Doppelbelastung von Dividenden vermeiden (Schachtelprivileg in Deutschland).

Siehe auch

[Bearbeiten | Quelltext bearbeiten]Literatur

[Bearbeiten | Quelltext bearbeiten]- Blumenstein, Locher: System des Schweizerischen Steuerrechts.

- Francis Cagianut, Ernst Höhn: Unternehmungssteuerrecht.

- Daniel R. Gygax, Thomas L. Gerber: Die Steuergesetze des Bundes.

- Ernst Höhn, Robert Waldburger: Steuerrecht.

- Peter Mäusli-Allenspach, Mathias Oertli: Das schweizerische Steuerrecht.

- Felix Richner, Walter Frei, Stefan Kaufmann, Tobias F. Rohner: Kommentar zum Zürcher Steuergesetz. 4. Auflage. Länggass, Bern 2021, ISBN 978-3-9521787-7-5.

Weblinks

[Bearbeiten | Quelltext bearbeiten]Einzelnachweise

[Bearbeiten | Quelltext bearbeiten]- ↑ admin.ch ( des vom 14. Januar 2012 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- ↑ Mathias Oertli: Interkantonales Steuerrecht steuerprotal.ch, 1/2018

- ↑ Belastung des Bruttoarbeitseinkommens durch Kantons-, Gemeinde- und Kirchensteuern nach Steuersubjekt und Kantonshauptorte. Schweizer Bundesamt für Statistik, 4. März 2016.

- ↑ Fabian Petrus: Interkantonale Steuerausscheidung: Die Ausscheidung bei Immobilien im Privatvermögen. 27. März 2015

- ↑ Steuervergleich für Unternehmen 2022: Welches ist der steuergünstigste Kanton? Abgerufen am 27. Februar 2022.

- ↑ Marco Schoch: Vergleich Mindeststeuersätze Kapitalsteuer für Unternehmen in allen 26 Kantonen. Abgerufen am 27. Februar 2022.

- ↑ estv.admin.ch ( des vom 4. Dezember 2008 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- ↑ bei-steuern-bleibt-die-schweiz-hart bei www.handelsblatt.com

- ↑ Spezialstudie: Holdinggesellschaften in der Schweiz: Ist die Schweiz mit ihren Holdinggesellschaften ein Steuerparadies für Firmen? (PDF)