Deutscher Zollverein

blau = zum Zeitpunkt der Gründung

grün = Erweiterungen bis 1866

gelb = Erweiterungen nach 1866

rot = Grenzen des Deutschen Bundes 1828

rosa = Relevante Veränderungen nach 1834

Der Deutsche Zollverein war ein Zusammenschluss von deutschen Staaten für den Bereich der Zoll- und Handelspolitik. Der Zollverein trat durch den am 22. März 1833 unterzeichneten Zollvereinigungsvertrag am 1. Januar 1834 in Kraft. Der Zollverein war kein Teil des Deutschen Bundes, sondern ein eigenständiger Zusammenschluss. Da ihm im Laufe der Zeit fast alle Mitgliedsstaaten des Deutschen Bundes außer Österreich beitraten, nahm er die wirtschaftliche Einigung Deutschlands der politischen Reichsgründung des Jahres 1871 vorweg.

Ziel des Zollvereins war die Schaffung eines wirtschaftlichen Binnenmarkts und die Vereinheitlichung fiskalisch-ökonomischer Rahmenbedingungen. Politisch stärkte der Deutsche Zollverein die Vormachtstellung Preußens und förderte die Entstehung der sogenannten kleindeutschen Lösung.

Der preußisch dominierte Deutsche Zollverein löste den Preußisch-Hessischen Zollverein, den Mitteldeutschen Handelsverein und den Süddeutschen Zollverein ab. Neben Preußen umfasste der Deutsche Zollverein zu Beginn das Großherzogtum Hessen, Kurhessen, Bayern, Württemberg, Sachsen und die thüringischen Einzelstaaten. Bis 1836 traten Baden, Nassau und Frankfurt dem Zollverein bei. 1842 erweiterte sich das Zollgebiet um Luxemburg, Braunschweig und Lippe, 1854 folgten Hannover und Oldenburg. Somit umfasste der Zollverein vor der Gründung des Norddeutschen Bundes als Bundesstaat circa 425.000 km².

Nach der Bundesgründung 1867 wurde der Zollverein auf eine neue Grundlage gestellt. Dies geschah durch einen neuen Vertrag, der 1868 in Kraft trat. Die Organe des Norddeutschen Bundes wurden im Wesentlichen zu den Organen des Zollvereines. Der Zollbundesrat bestand aus dem normalen Bundesrat mit Vertretern aus denjenigen Zollvereinsstaaten, die dem Norddeutschen Bund nicht beigetreten waren. Das Zollparlament bestand aus den Mitgliedern des Norddeutschen Reichstags sowie den hinzugewählten Abgeordneten aus den übrigen Staaten (einzige Wahl 1868).

Das Gebiet des Zollvereins stellte 1870 nach Großbritannien und den Vereinigten Staaten die drittgrößte Industriemacht der Welt dar.[1]

Nach dem Beitritt der süddeutschen Staaten zum Bund 1870/71 bestand der Bundesstaat als Deutsches Reich weiter. Obwohl nicht Teil des Deutschen Reichs, gehörte Luxemburg über die Zollvereinsverträge bis Ende 1918 zum deutschen Zollgebiet.

Entstehung[Bearbeiten | Quelltext bearbeiten]

Vorgeschichte und Hintergründe[Bearbeiten | Quelltext bearbeiten]

Um 1790 gab es in Deutschland 1800 Zollgrenzen. Allein innerhalb der preußischen Staaten gab es zu Beginn des 19. Jahrhunderts über 67 lokale Zolltarife mit ebenso vielen Zollgrenzen. Bei einem Transport von Königsberg nach Köln beispielsweise wurde die Ware etwa achtzigmal kontrolliert.[2]

Im Zuge der Modernisierung während und nach der napoleonischen Ära schufen die deutschen Staaten, insbesondere die Rheinbundstaaten,[3] nach 1800 einheitliche zollfreie Binnenmärkte innerhalb ihres Staatsgebiets. In Bayern führte die Zollgesetzgebung zwischen 1799 und 1808 zur Schaffung eines einheitlichen Wirtschaftsraums, der zeitweise als der freieste in Europa galt.[4] Das Königreich Württemberg folgte 1810, ein Jahr später entstand auch im Großherzogtum Baden ein einheitlicher Binnenmarkt. Im Vordergrund stand hierbei neben der sozialen und wirtschaftlichen Integration der durch die napoleonischen Reformen erheblich vergrößerten Staatsgebiete weniger eine zukunftsgerichtete Wirtschaftspolitik als vor allem eine Steigerung der Staatseinnahmen. Da es noch keine Einkommensteuer gab, waren Verbrauchsteuern und Zölle die Haupteinnahmequellen der Staaten. Diese galt es zu sichern und nach Möglichkeit auszubauen.[5] Vereinzelt gab es bereits zu dieser Zeit Stimmen, die eine Abschaffung von Binnenzöllen und einen gemeinsamen deutschen Außenzoll forderten, so beispielsweise von Joseph Görres oder Freiherr vom Stein.[6]

Im Gegensatz zum Auftrag der Bundesakte gelang es dem 1815 gegründeten Deutschen Bund nicht, die wirtschaftlichen Verhältnisse in Deutschland zu vereinheitlichen. Der das Handelsgebiet betreffende Artikel 19 regelte lediglich, dass über Handels- und Verkehrsfragen später zu beraten sei.[7] Zwar beschäftigte sich der Bundestag auf Initiative Badens 1819 und 1820 mit einer möglichen Zolleinigung, doch endeten die Beratungen ohne Ergebnis.

Die Überwindung der innerdeutschen Zölle vollzog sich daher außerhalb der Bundesorgane auf der Ebene der beteiligten Staaten selbst. Die zollpolitische Zersplitterung behinderte die industrielle Entwicklung und verteuerte den innerdeutschen Handel. Wichtige Anstöße zu Veränderungen in diesem Bereich kamen von außen. Mit der Aufhebung der Kontinentalsperre standen deutsche Gewerbetreibende in direkter Konkurrenz mit der englischen Industrie. Ein Allgemeiner Deutscher Handels- und Gewerbeverein verlangte aus nachträglich teilweise übertrieben scheinender Furcht vor der entwickelten englischen Exportindustrie nach zollpolitischem Schutz. Ihr Wortführer, der Nationalökonom Friedrich List, fürchtete, dass die deutsche Volkswirtschaft ansonsten als „Wasserträger und Holzhacker der Briten“[8] enden würde. Vergleichbar zur Denkschrift von Karl Friedrich Nebenius aus dem Jahr 1819, die den badischen Initiativen beim Deutschen Bund zugrunde lag, forderte List im Namen des Allgemeinen Handelsvereins in einer weit verbreiteten Petition über den Schutzzollgedanken hinaus einen Abbau der innerdeutschen Zollschranken:

„Achtunddreißig Zoll- und Mautlinien in Deutschland lähmen den Verkehr im Innern und bringen ungefähr dieselbe Wirkung hervor, wie wenn jedes Glied des menschlichen Körpers unterbunden wird, damit das Blut ja nicht in ein anderes überfließe. Um von Hamburg nach Österreich, von Berlin in die Schweiz zu handeln, hat man zehn Staaten zu durchschneiden, zehn Zoll- und Mautordnungen zu studieren, zehnmal Durchgangszoll zu bezahlen. Wer aber das Unglück hat, auf einer Grenze zu wohnen, wo drei oder vier Staaten zusammenstoßen, der verlebt sein ganzes Leben mitten unter feindlich gesinnten Zöllnern und Mautnern, der hat kein Vaterland.“[9]

Dabei verfolgte List nicht nur ökonomische, sondern auch politische Ziele. Für List sollte ein ökonomisch geeinter Nationalstaat mit hohen Zollschranken nach außen und Freihandel nach innen den Deutschen Bund ersetzen. Der Erfolg der Initiative blieb zwar gering, förderte aber liberale Positionen, beeinflusste indirekt staatliche Maßnahmen und insbesondere in Süddeutschland auch die späteren Verhandlungen zu einer Zollunion.[10]

Modernisierung der einzelstaatlichen Zollsysteme[Bearbeiten | Quelltext bearbeiten]

Wirkungsmächtiger waren allerdings die zollpolitischen Maßnahmen Preußens. Auch in Preußen gab es Anknüpfungspunkte an die Reformen der Rheinbundstaaten. So blieb etwa in den Preußen zugeschlagenen Gebieten des Königreichs Westphalen die Abschaffung der Binnenzölle bestehen. Das Zollgesetz dieses ehemaligen Staates wurde zum Vorbild der preußischen Zollgesetzgebung. Dafür sorgte auch Hans Graf von Bülow, der bis 1811 Finanzminister in Westfalen war und diese Position ab 1813 in Preußen einnahm. Hinzu kam wie auch in Süddeutschland die Notwendigkeit, die neugewonnenen Territorien in das Staatsgebiet zu integrieren. Die südwestdeutschen Staaten und Preußen wurden in der Folge führend bei der Modernisierung der Zollsysteme innerhalb der Staaten des Deutschen Bundes.[11]

Wie auch die territorial gewachsenen süddeutschen Mittelstaaten hatte die Regierung Preußens angesichts des zersplitterten Staatsgebiets ein Eigeninteresse an der Abschaffung von Zollgrenzen. Nach dem Wiener Kongress war der Kontrast zwischen den gewerblich entwickelten westlichen preußischen Provinzen Rheinland und Westfalen auf der einen Seite und den stark agrarisch geprägten ostelbischen Gebieten auf der anderen Seite besonders groß. Diese ungleichen Regionen galt es politisch und administrativ zusammenzufassen. Ein Aspekt dabei war die Zollpolitik. In Preußen selbst waren mit dem Zollgesetz von 1818 alle innerstaatlichen Handelsschranken gefallen. Nach außen hin wurde ein nur mäßiger Schutzzoll erhoben. Für den Durchgangsverkehr wurden allerdings hohe Zölle fällig. Damit konnten sowohl die am Freihandel interessierten Großgrundbesitzer wie auch die von der ausländischen Konkurrenz bedrohte gewerbliche Wirtschaft leben. Das preußische Zollgesetz war darüber hinaus einfach, effizient und wurde anders als in früheren Zeiten von der Verwaltung konsequent angewandt. Es gab seit 1818 nur noch Einfuhr-, Ausfuhr- und Transitzölle, die, anders als bisher, ohne Rücksicht auf Herkunfts- oder Bestimmungsland erhoben wurden. Von Zöllen ausgenommen waren Grundnahrungsmittel und Rohmaterialien. Gewerbliche Güter wurden mäßig besteuert. Eine Ausnahme bildeten recht hohe Abgaben auf Textilien. Am wichtigsten waren die Einnahmen für gehobene Lebensmittel, Genussmittel und Luxusgüter.

Das preußische Zollsystem wurde daher für etwa ein halbes Jahrhundert mehr oder weniger zum Vorbild für das Zollsystem in den deutschen Ländern. Trotz einiger Veränderungen und Aufweichungen im Detail blieben die Grundprinzipien bis in die Zeit des Kaiserreichs konstant. Noch 1871 stammten drei Viertel der Einnahmen aus Zoll auf Getränke (Bier, Wein, Spirituosen usw.), Nahrungs- und Genussmittel (Kaffee und einige Kolonialwaren) sowie Tabakprodukte. Insgesamt lagen die Zölle in Preußen 1818 zwar höher als die der kleineren deutschen Staaten, aber deutlich niedriger als in Österreich, Frankreich oder Russland.[12]

Vor allem für die kleineren Nachbarstaaten, die teilweise oder ganz von preußischem Staatsgebiet umschlossen waren, führten insbesondere die Durchgangszölle zu einem Druck, sich dem preußischen System anzuschließen. Als erstes schloss sich das Fürstentum Schwarzburg-Sondershausen dem preußischen Zollgebiet an. Andere Kleinstaaten folgten. Die übrigen Staaten protestierten sofort gegen die Behinderung ihrer Wirtschaft. Sie kritisierten die Politik Preußens als partikularistische Aktion gegen die kleineren Mitgliedsstaaten des Deutschen Bundes. In den Mittelstaaten, insbesondere jenseits der Mainlinie und in Norddeutschland, führte die preußische Politik zunächst zu Bestrebungen, gegen die preußische Politik defensive regionale Zollbündnisse zu etablieren.[13]

Gründung und Vereinigung mehrerer Zollverbünde[Bearbeiten | Quelltext bearbeiten]

Bereits 1820 plante Württemberg die Gründung eines Zollverbundes des Dritten Deutschland, also der mittelgroßen Staaten des Deutschen Bundes ohne Österreich und Preußen. Allerdings scheiterte das Vorhaben an den unterschiedlichen Interessen der angesprochenen Länder. Während das wirtschaftlich relativ hoch entwickelte Baden mit seinen langen Außengrenzen und guter Infrastruktur für Freihandel eintrat, verlangte die bayerische Regierung einen Schutzzoll. Einziges Resultat der Verhandlungen war ein kurzlebiger Handelsvertrag zwischen Baden und Hessen-Darmstadt. Allerdings kam es in einer zweiten Verhandlungsrunde 1825 in Stuttgart zu einer Einigung zwischen Württemberg und Bayern und der Gründung des Süddeutschen Zollvereins. Als Gegengründung zu den preußischen Aktivitäten entstand außerdem 1828 aus Hannover, Sachsen, Kurhessen und weiteren Staaten ein von Österreich, Frankreich, Großbritannien und den Niederlanden geförderter Mitteldeutscher Handelsverein. Die Staaten verpflichteten sich, nicht dem preußischen Verbund beizutreten, bildeten selbst aber keine Zollunion. Der Verein blieb letztlich erfolglos, weil es ihm nur um eine Wahrung des Status quo ging.[14]

Beeinflusst vor allem durch Finanzminister Friedrich von Motz sowie dessen Nachfolger Karl Georg Maaßen versuchte die preußische Regierung durch Druck oder durch finanziell lukrative Angebote bisher nicht gebundene Staaten, aber auch Mitglieder der konkurrierenden Zollverbünde zum Anschluss an das preußische System zu bewegen. Der erste größere Staat, der sich dem preußischen Zollgebiet anschloss, war 1828 das Großherzogtum Hessen. Bereits 1829 begann der Mitteldeutsche Handelsverein auseinanderzubrechen, als Kurhessen ihn verließ. Aus finanziellen Gründen ließ auch im Süden und Westen Deutschlands der Widerstand gegen eine Annäherung an das preußische System nach. Der Süddeutsche Zollverein hatte in finanzieller Hinsicht nicht die Erwartungen seiner Gründer erfüllen können. Über 40 % der Einnahmen wurden von Verwaltungskosten aufgezehrt.[15] Während im preußisch-hessischen Zollgebiet die Einnahmen pro Kopf der Bevölkerung bei 24 Groschen lagen, betrugen sie in Bayern und Württemberg nur 9½ Groschen.[16]

Daher kam es ebenfalls im Jahr 1829, nicht zuletzt vermittelt durch den Verleger Johann Friedrich Cotta, zu einem Vertrag zwischen dem preußischen und süddeutschen Zollverbund. Dieser sah die gegenseitige Zollfreiheit für inländische Produkte vor. Der Druck auf die Regierungen wuchs zusätzlich, als im Gefolge der Revolutionsereignisse von 1830 zollpolitische Forderungen erhoben wurden. Das Königreich Hannover versuchte mit dem Ziel, eine zollpolitische preußische Vormachtstellung doch noch zu verhindern, den Deutschen Bund einzuschalten. Als dies misslang, begann Hannover mit der Gründung des Steuervereins einen eigenen Zollverbund aufzubauen.

Innerhalb dieser umfangreichen Verhandlungen zwischen den Staaten des Deutschen Bundes gelang es der preußischen Regierung, die meisten übrigen deutschen Staaten für das Projekt eines großen Zollvereins zu gewinnen. Während noch weit gediehene Verhandlungen mit anderen Staaten wie Baden liefen, schlossen sich mit Vertrag vom 22. März 1833 der preußische und süddeutsche Zollverbund offiziell zusammen.[17] Sachsen und die thüringischen Staaten schlossen sich noch im selben Jahr an. Am 1. Januar 1834 trat dann der vorerst auf eine Dauer von acht Jahren angelegte Deutsche Zollverein in Kraft.

In den folgenden Jahren folgten Baden, Nassau, Oldenburg, die Freie Stadt Frankfurt und Luxemburg.[18] Hannover und Braunschweig als Mitglieder des Steuervereins folgten nach der Auflösung dieser Konkurrenzorganisation in den 1850er Jahren. Dadurch entstand eine mitteleuropäische Freihandelszone von zunächst 25 (im Jahr 1842), später 30 Millionen Einwohnern.[19]

- Die Tabelle und Darstellung ist ein vereinfachter Überblick. Zu den Details der Territorialentwicklung siehe Gebiet des Deutschen Zollvereins

| Mitgliedsstaaten des Deutschen Zollvereins 1854[20] | ||

|---|---|---|

| Staat | Beitritt | Zugehörige Gebiete |

| Preußen | 1834 | Anhalt-Bernburg, Anhalt-Dessau, Anhalt-Köthen, Waldeck, Lippe-Detmold |

| Hessen-Darmstadt | 1834 | – |

| Hessen-Kassel (Kurhessen) | 1834 | – |

| Bayern | 1834 | – |

| Württemberg | 1834 | Hohenzollern-Hechingen, Hohenzollern-Sigmaringen |

| Sachsen | 1834 | – |

| Zoll- und Handelsverein der Thüringischen Staaten | 1834 | Sachsen-Weimar, Sachsen-Meiningen, Sachsen-Coburg und Gotha, Sachsen-Altenburg, Schwarzburg-Rudolstadt, Schwarzburg-Sondershausen, Reuß-Greiz, Reuß-Schleiz, Reuß-Lobenstein und Ebersdorf |

| Baden | 1835 | – |

| Nassau | 1835 | – |

| Frankfurt | 1836 | – |

| Braunschweig | 1841 | – |

| Luxemburg | 1842 | – |

| Hannover | 1854 | Schaumburg-Lippe |

| Oldenburg | 1854 | – |

Von den Staaten des Deutschen Bundes blieben außerhalb des Zollvereins Österreich, Liechtenstein, Holstein, Mecklenburg-Strelitz, Mecklenburg-Schwerin. Die beiden Mecklenburgs waren nach der Reichsgründung als Deutsches Zollgebiet mittelbar am Zollverein beteiligt. Die Hansestädte Hamburg, Bremen und Lübeck traten 1888 dem Zollverein bei, errichteten aber Freihäfen, die sich außerhalb des deutschen Zollgebiets befanden. Zu diesen Staaten kamen nach dem Krieg von 1866 die preußische Provinz Schleswig-Holstein und nach 1871 das Reichsland Elsaß-Lothringen als unselbstständige Gebiete hinzu.

Aufbau und Funktionsweise[Bearbeiten | Quelltext bearbeiten]

Um den Souveränitätsanspruch der kleineren Staaten zu schonen, wurde bei den Verhandlungen über die Strukturen des Vereins versucht, das Prinzip der Gleichberechtigung zu wahren. Oberstes Organ wurde die Zollvereinskonferenz, für deren Entscheidungen Einstimmigkeit vorgeschrieben wurde und in der die einzelnen Staaten ein Vetorecht hatten. Die Konferenz tagte einmal jährlich über mehrere Monate bis hin zu einem halben Jahr. Der Tagungsort wechselte zwischen den Mitgliedsstaaten. Die von den Regierungen ernannten Delegierten waren dabei weisungsgebunden. Jeder Staat hatte im Prinzip eine Stimme. Einige kleinere Staaten wie etwa die Freie Stadt Frankfurt oder die thüringischen Staaten waren nicht selbst vertreten, sondern delegierten ihre Stimme. Die Kleinstaaten in Thüringen gründeten zur Wahrnehmung ihrer Interessen den Zoll- und Handelsverein der Thüringischen Staaten. Der Zollvereinsvertrag wurde zunächst auf acht Jahre abgeschlossen und verlängerte sich automatisch, wenn er nicht von einem der Mitglieder gekündigt wurde. Eine einheitliche Zollverwaltung bestand nicht, die Ausführung der Beschlüsse blieb Sache der Behörden in den Mitgliedsländern. Als einzige zentrale Institution gab es das Zentral-Rechnungsbüro in Berlin, das für die nach Kopfzahl der Bevölkerung anteilige Verteilung der Einnahmen sowie für die Erstellung der Zollvereinsstatistik zuständig war.

Für die gemeinsame Zollgesetzgebung waren die Beschlüsse der Generalkonferenz bindend und benötigten keine weitere Ratifizierung durch die Einzelstaaten. Während es gelang, die Zollfragen im engeren Sinn einheitlich zu regeln, gelang dies in Fragen der Angleichung der Verbrauchssteuern, der staatlichen Monopole sowie der Standardisierung von Maßen, Gewichten und Münzen nur teilweise. Bei den Verbrauchssteuern schlossen sich nur einige Staaten dem preußischen System an, z. B. Sachsen und die thüringischen Länder. Die Folge waren große Unterschiede, die auf der Ebene des Zollvereins zu Verwaltungsproblemen führten. Einen gewissen Ausgleich boten dabei Kompensationszahlungen, später wurde ein einheitlicher Transitzoll erhoben. Wo es noch Salz- und Spielkartenmonopole gab, kam es zu einem Importverbot. Die Folge war, dass etwa der Salzschmuggel zu einem dauernden Problem des Zollvereins wurde. Dies bedeutete, dass zumindest partiell der freie Binnenmarkt nicht vollständig ausgebildet war und es weiterhin noch Zollkontrollstellen innerhalb des Zollvereinsgebietes geben musste. In der Frage der Gewichte sah das Zollvereinsabkommen vor, dass die Mitgliedsstaaten sich für die bayerischen oder preußischen Gewichte als Standard entscheiden sollten.

Von erheblicher Bedeutung waren Handelsabkommen mit ausländischen Staaten. Zwar hatten sich Bayern und Württemberg grundsätzlich das Recht vorbehalten, eigene Handelsabkommen zu schließen, nutzten dieses Recht aber nur selten. In der Regel wurden auf der jährlichen Zollvereinskonferenz die Grundlinien eines Abkommens beschlossen, die konkreten Verhandlungen dann aber Preußen überlassen, das teilweise weitere Regierungen beteiligte. Diese Regelung gab Preußen zwar ein starkes Gewicht, aber da die Beschlüsse auch noch von den Einzelstaaten ratifiziert werden mussten, konnte dies zu erheblichen Konflikten führen.[21]

Über die Rechtsnatur des Zollvereins gab es von Anfang an unterschiedliche Meinungen. So vertraten Georg Jellinek, Gerhard Anschütz und andere Staatsrechtler verschiedene Standpunkte, die von einem bloßen völkerrechtlichen Vertrag bis hin zu einer Staatenverbindung in Gestalt eines Staatenbundes reichten.[22] Einigkeit bestand lediglich darin, dass die Mitgliedstaaten des Zollvereins weiterhin souveräne Staaten waren und der Zollverein somit keine Staatenverbindung in Form eines Bundesstaates darstellte. Er war aber aufgrund seiner Organe und seiner im Völkerrechtsverkehr anerkannten Völkerrechtssubjektivität mehr als ein bloßes Vertragsverhältnis der Einzelstaaten untereinander, andererseits aber angesichts seiner ausschließlich wirtschaftlichen Aufgaben ermangels Erfüllung wesentlicher Aufgaben des Staatslebens auch kein Staatenbund.[23] Der Zollverein – mehr als ein schlichter Vertrag, weniger als ein Staatenbund – liegt damit in einem Bereich, der von den damaligen Kategorien nicht erfasst wurde und der heute von den Internationalen Organisationen abgedeckt wird. Zwar gehört der Zollverein neben der Zentralkommission für die Rheinschifffahrt zu den ersten Vorläufern der Internationalen Organisationen, doch wäre die Einordnung als Internationale Organisation anachronistisch, weshalb dem Zollverein die Bezeichnung als quasi-Staatenbund oder loser Staatenbund wohl am ehesten gerecht wird.

Konflikte und Interessengegensätze[Bearbeiten | Quelltext bearbeiten]

Die Veränderungen der Zölle und anderer Regelungen im Gebiet des Zollvereins selbst verliefen angesichts unterschiedlicher Interessen keineswegs harmonisch. Erschwert wurde die Lösung nicht zuletzt durch das Vetorecht der Mitglieder. Die Konflikte hatten über Sachfragen hinaus nicht selten auch eine machtpolitische Dimension. Bereits die erste vertraglich anstehende Verlängerung 1842 wäre beinahe gescheitert. Erst nach langwierigen Verhandlungen konnte der Vertrag auf weitere zwölf Jahre verlängert werden.

Zehn Jahre später führte Preußen geheime Verhandlungen mit dem Königreich Hannover mit dem Ziel, den norddeutschen Steuerverein in den Zollverein zu integrieren. Dies hätte allerdings Veränderungen des Zollvereinsabkommens nötig gemacht. Durch den Einfluss Österreichs verweigerten die süddeutschen Staaten ihre Zustimmung. Stattdessen versuchte die österreichische Regierung, den Zollverein durch die Idee eines mitteleuropäischen Zollverbundes auseinanderzubrechen. Erst als Preußen seinerseits den Zollvertrag kündigte, konnte eine Einigung erzielt werden. Dasselbe wiederholte sich, als Preußen kurze Zeit später einen Handelsvertrag mit Österreich ausgehandelt hatte und die Mittelstaaten sich dem widersetzen. Erneut setzte die preußische Regierung Veränderungen im Zollvertrag mit Hilfe einer Vertragskündigung durch. Eine ähnliche Konstellation gab es zehn Jahre später, als Preußen mit Frankreich, angelehnt an den Cobden-Vertrag, 1862 ein neues Handelsabkommen aushandelte.[24] Dieses lief im Kern auf das Prinzip des Freihandels hinaus. Die Folge war aber, dass die Zolltarife in 161 Punkten gesenkt werden mussten. Obwohl die süddeutschen Staaten an den Verhandlungen beteiligt worden waren, weigerten sie sich, unterstützt von Österreich, die Verträge zu ratifizieren. Es dauerte drei Jahre, bis diese Vereinbarungen in Kraft treten konnten.[25] Dies gelang auch nur, weil der gerade in Preußen an die Macht gekommene Ministerpräsident Otto von Bismarck mit der Nichtverlängerung des Zollvereins drohte.

Bei allen Konflikten ist die grundsätzliche Stabilität bemerkenswert. Selbst als einige Mitgliedsstaaten im Deutschen Krieg 1866 auf gegnerischen Seiten standen, erhoben Bayern, Württemberg und Hannover weiterhin die Zölle und sandten diese vertragsgemäß nach Berlin. Die preußische Regierung verteilte sie dann ebenso routinemäßig anteilig an die Einzelstaaten. Ein Grund für die Stabilität waren die für alle Beteiligten bestehenden insbesondere finanziellen Vorteile.[26]

Bedeutung[Bearbeiten | Quelltext bearbeiten]

Wirtschaftliche Entwicklungen[Bearbeiten | Quelltext bearbeiten]

Industrialisierung und Zollverein[Bearbeiten | Quelltext bearbeiten]

Die wirtschaftlichen Auswirkungen der Zollvereinigung wurden sowohl von den Zeitgenossen, als auch in der Folge überwiegend positiv wahrgenommen. Lange Zeit war daraufhin auch in der Forschung die These verbreitet, dass Industrieförderung der wesentliche Antrieb zur Gründung des Zollvereins gewesen sei. Zu dieser Meinung haben nicht zuletzt auch die Schriften von Friedrich List beigetragen. In Großbritannien sahen führende Politiker wie Palmerston durch die Zollvereinsmaßnahmen die gewerbliche Vormachtstellung ihres Landes in Gefahr.

Für diese These sprach scheinbar, dass sowohl die Landwirtschaft, wie auch die gewerbliche Wirtschaft und insbesondere die Industrie in den 1830er Jahren ein starkes Wachstum aufwiesen. Hierbei ist allerdings zu beachten, dass der Zollverein nur eine Facette der Veränderungen in der deutschen gesellschaftlichen und wirtschaftlichen Entwicklung im 19. Jahrhundert darstellte.

Zwar erleichterte der Zollverein die industrielle Entwicklung, es gingen aber kaum direkt wirksame Wachstumsimpulse in diesem Bereich von ihm aus. So konnte in neueren Forschungen gezeigt werden, dass von den neuen Zöllen keine unmittelbaren Veränderungen der Handelsströme oder der Import- und Exportpreise ausgingen. Im Bereich der Landwirtschaft war nicht der Zollverein der Grund für den Aufschwung, sondern verschiedene seit langem eingeleitete Strukturveränderungen.[27]

Wirtschaftsstrukturelle Bedeutung des Zollvereins[Bearbeiten | Quelltext bearbeiten]

Dennoch war der Zollverein auf mittlere Sicht von erheblicher Bedeutung für die industrielle Entwicklung. Zum einen bildeten die Zollvereinseinnahmen in einigen Staaten überhaupt erst die Basis, mit der Maßnahmen zur Modernisierung von Gesellschaft, Infrastruktur und Gewerbe bezahlt werden konnten. So finanzierte Württemberg in den 1830er Jahren die Agrarreformen und Gewerbeförderungsmaßnahmen vor allem aus den nun reichlicher fließenden Zolleinnahmen.[28]

Die Zolleinigung beseitigte mit der Zersplitterung des deutschen Wirtschaftsraums eine Ursache für den ökonomischen Rückstand insbesondere gegenüber England und schuf erstmals stabile handelspolitische Verhältnisse. Dazu trug nicht zuletzt die allmähliche Übernahme des preußischen Handelsgesetzbuches durch die übrigen Mitgliedsstaaten bei, nachdem die Frankfurter Nationalversammlung es nicht mehr geschafft hatte, ein gesamtdeutsches Gesetzbuch zu verabschieden.[29] 1861 wurde die Rechtsangleichung durch das Allgemeine Deutsche Handelsgesetzbuch abgeschlossen. Der Handelsvertrag von 1862 auf der Basis der Meistbegünstigungsklausel führte dazu, dass auch kleinere deutsche Staaten erstmals vertraglich garantierte Handelsbeziehungen mit den europäischen, aber auch außereuropäischen Staaten wie den USA oder Japan aufnehmen konnten. Allerdings war dieser Schritt nicht unumstritten. Vielmehr gab es von Anfang an Konflikte zwischen Befürwortern des Freihandels wie Preußen und den süddeutschen Staaten, die insbesondere für ihre Textilprodukte Schutzzölle forderten. In der Praxis verfolgte der Zollverein eine differenzierte Politik. Neben Bereichen, in denen der freie Handel vorherrschte, gab es andere, in denen die Zölle eine protektionistische Rolle spielten. Dazu gehörte die Herstellung von Rübenzucker, Baumwollprodukten und Eisenwaren.[30]

Wichtig war der Zollverein zudem durch die Schaffung neuer Erwartungshorizonte. Er verstärkte die Investitionsbereitschaft der Unternehmer und intensivierte die Verflechtung der Wirtschaftsregionen zu einem nationalen Markt. So stammten bereits 1837 rund 87 % der süddeutschen Importe an gewerblichen Fertig- und Halbfertigwaren aus Preußen und Sachsen.[31] Bereits vor der Gründung des Zollvereins führte die Konkurrenz der verschiedenen Zollvereinigungen und der Staaten untereinander zu höheren Investitionen in die Verkehrsinfrastruktur. Dies gilt seit den 1830er Jahren vor allem für den Eisenbahnbau, wo sich die Zollpolitik auf das Tempo des Ausbaus und die Streckenführung auswirkte. Neben der Bahn wurden auch Fernstraßen und das Binnenschifffahrtsnetz ausgebaut. Mit dem durch die Zollfreiheit auf mittlere Sicht ansteigenden Handelsvolumen wurde auch der weitere Ausbau der Eisenbahn nötig. Nach der Eröffnung der ersten deutschen Bahnstrecke 1835 mit einer Länge von sechs Kilometern wuchs das Streckennetz bis 1865 auf 14.690 Kilometer an.[32] Dies wiederum hatte positive Folgen auf Bergbau, Eisenindustrie und Maschinenbau. Insgesamt sanken die Transportkosten erheblich. Der Verkehrsausbau vergrößerte die Sicherheit insbesondere für den Absatz von gewerblichen Massenprodukten und begrenzte wiederum das Investitionsrisiko gerade in den modernen Großbetrieben, verbesserte die Investitionsanreize und trug damit zum Ausbau der modernen Industrie bei. Grundsätzlich waren Zollverein und Eisenbahnbau zwei komplementäre Prozesse, die Friedrich List bereits in den 1830er Jahren als „siamesische Zwillinge“ der Modernisierung in Deutschland gedeutet hatte. Der Anstieg des wirtschaftlichen Gesamtwachstums überdeckte auch regionale Unterschiede, so dass trotz der insbesondere in den süddeutschen ländlichen Regionen vereinzelt auftretenden Ängste einer „Innenkolonisierung“ alle Teilnehmer des Zollvereins, unabhängig von ihrem ökonomischen Entwicklungsstand, an diesem Wachstum partizipierten.[33]

Auch die Zolltarifpolitik des Vereins hatte zumindest in den 1840er Jahren eine fördernde Wirkung auf die industrielle Entwicklung. Die moderaten Zölle auf Eisen und Garne schlossen einerseits notwendige Technologietransfers und den Import notwendiger Halb- und Fertigwaren aus Großbritannien nicht aus. Andererseits führten sie dazu, dass sich die Nachfrage zumindest in diesen wichtigen Gewerbebereichen auf Anbieter innerhalb des Vereinsgebiets richtete.[34]

Dies alles hatte erhebliche positive Wirkung auf den Außenhandel des Zollgebiets. Bereits in den 1820er Jahren war der Export der deutschen Volkswirtschaften angestiegen. Im Zollverein verstärkte sich dieser Trend nochmals. Auch die Nettoüberschüsse des deutschen Außenhandels stiegen in den 1830er Jahren an, bevor in den 1840ern der Modernisierungsschub im Rahmen der industriellen Revolution in Deutschland die Einfuhr modernerer Güter aus industrialisierteren Ländern und damit die Importwerte stark ansteigen ließ.[35]

Vereinheitlichung von Gewichten und Währungen[Bearbeiten | Quelltext bearbeiten]

Da die Erhebung der Zölle im Zollverein auf gemeinschaftliche Rechnung erfolgte, wurde eine Angleichung der Gewichte zur Erhebung gleichmäßiger Abgaben nötig. Noch vor Inkrafttreten des Zollvereins einigten sich einige Staaten 1833 auf ein einheitliches Zollgewicht. Als Einheit wurde das Zollpfund zu 500 Gramm eingeführt. Eine Annäherung an das metrische System bedeutete die Definition des Zentners gemäß hessisch-badischem Maß als 50 Kilogramm. Zunächst galt das Zollgewicht nur im Verkehr der Staaten miteinander, erst ab 1858 begannen einige Staaten es auch als Handelsgewicht im Inneren einzuführen. Dem folgten im Laufe der Zeit die übrigen Staaten. Nur Bayern hielt bis 1871 am Pfund zu 560 Gramm fest. Da die Maße für die Zollberechnung kaum eine Rolle spielten, blieb deren Vielfalt bis zur Gründung des Norddeutschen Bundes groß.[36]

Vereinbart war, dass die Vertragsstaaten dahin wirken, dass „in ihren Landen ein gleiches Münz-, Maaß- und Gewichtssystem in Anwendung komme, hierüber sofort besondere Unterhandlungen einleiten lassen“ (Artikel 14). Für die Vereinheitlichung des Münzsystems musste vor allem das im süddeutschen Raum vorherrschende Guldensystem und das nördlich des Mains vorherrschende Talersystem miteinander harmonisiert werden. Die Hansestädte Hamburg und Lübeck rechneten und prägten zudem in einer Schillingewährung mit der Kölnischen Mark (ca. 234 Gramm) als Münzgrundgewicht. Bremen rechnete als einziger der deutschen Staaten schon in einer Goldwährung. Die Harmonisierung des norddeutschen Taler- mit dem süddeutschen Guldensystem wurde dadurch erschwert, dass innerhalb dieser Gebiete sowohl der Taler als auch die Gulden in einem unterschiedlichen Münzfuß geprägt wurden und sich somit im Wert unterschieden.

Nachdem Preußen durch die Graumansche Münzreform im Jahr 1750 bereits ein einheitliches Kurantmünzensystem auf Basis des 14-Talerfußes geschaffen hatte, wurde 1821 auch das Kleinmünzensystem für alle preußischen Provinzen vereinheitlicht (Preußische Münzgeschichte). Der Taler wurde nun in 30 Silbergroschen zu je 12 Pfennigen unterteilt. In der Folgezeit stellten viele norddeutsche Staaten auf den 14-Talerfuß und 30 Silbergroschen um. Auch das Königreich Sachsen übernahm schließlich den 14-Talerfuß für die Kurantmünzen, nutzte jedoch andere Kleinmünzen. Dem Zollverein gelang über die Münzverträge insgesamt – über seine Vertragsstaaten hinaus – eine teilweise Vereinheitlichung der Währungen im Talergebiet.[37][38] Im Münchner Münzvertrag von 25. August 1837 wurden ein einheitlicher 24½-Guldenfuß für die Kurantmünzen sowie weitgehend einheitliche Scheidemünzen in Bayern, Württemberg, Baden, Nassau, Schwarzburg-Rudolstadt und anderen Ländern geschaffen.

Der Dresdner Münzvertrag vom 30. Juli 1838 fasste die süddeutsche Guldenwährung im 24½-Guldenfuß mit dem preußischen Taler im 14-Talerfuß zusammen. Es entstand eine in allen Staaten gültige „Vereinsmünze“ zu 2 Talern = 3½ Gulden. Diese wurde bis 1. Januar 1841 in allen Vertragsstaaten eingeführt. Im Wiener Münzvertrag vom 24. Januar 1857 wurde der vormalige 14-Talerfuß auf Gewichtsmarkbasis in einen 30-Talerfuß auf Zollpfundbasis geändert. Das Feinsilbergewicht des Talers verminderte sich dadurch von theoretischen 16,704 auf 16,667 Gramm und war somit kaum wahrnehmbar. Die einfachen (und doppelten) Taler wurden jetzt Vereinstaler genannt und waren bis 1907 in Deutschland als Drei-Mark-Stücke gültig.

Der Vereinstaler wurde Hauptvereinsmünze und auch von den süddeutschen Guldenländern geprägt. Fast ganz Deutschland und Österreich prägten ab 1857 eine einheitliche, große Kurantmünze: 2 Taler (norddeutsch) = 3½ Gulden (süddeutsch) = 3 Gulden (österreichisch) sowie die Einfachtalermünzen. Luxemburg und Liechtenstein waren an dieser Währungsunion zeitweise beteiligt. Hinzu kam die Einführung einer goldenen Vereinshalb- und -kronenmünze.[39] Das Währungsabkommen mit Österreich brach aber wieder zusammen, da es in Österreich durch die Ausgabe von Papiergeld zu einer starken Inflation kam.[29]

Insgesamt entstand eine Art Taler-und-Gulden-Währungsblock auf der Basis eines Silberstandards. Dagegen gelang es nicht, die Ausgabe von Banknoten zu zentralisieren. Diese blieb Sache der Einzelstaaten. In Preußen etwa war dafür die halbstaatliche Preußische Bank zuständig. In der Praxis dominierten die preußischen Banknoten. Gegen die Herausgabe nichtkonvertibler Noten hatte der Verein zudem ein Verbot erlassen. Richard H. Tilly argumentiert, dass der Zollverein bei allen Grenzen die monetäre Integration der deutschen Staaten deutlich beschleunigt habe.[40]

Fiskalische Folgen[Bearbeiten | Quelltext bearbeiten]

Die fiskalischen Folgen des Zollvereins waren ebenfalls grundsätzlich positiv. Dabei entfiel ein Großteil der Einnahmen auf die Abgaben für Kolonialwaren. Diese machten 1835 allein 55 % aller Zollgebühren aus.[41] Das Zolleinkommen stieg von 14,5 Millionen Talern im Jahr 1834 auf 27 Millionen Taler 1844 und übertraf damit den Bevölkerungszuwachs in dieser Zeit erheblich.[42] Die Ergebnisse der einzelnen Mitgliedstaaten waren allerdings unterschiedlich. Preußen war zunächst ein Verlierer des Zollsystems. Mit Beginn des Zollvereins sanken die preußischen Steuereinnahmen um 25 %. Danach stiegen sie langsam wieder an und erreichten 1838 ihren alten Stand. Die meisten anderen Länder profitierten dagegen von Anfang an. So konnte Bayern seine Einnahmen bereits im ersten Jahr fast verdoppeln.[43] In den ersten zehn Jahren der Mitgliedschaft erhielt das Königreich insgesamt Zuweisungen nach Abzug der Kosten von 22 Millionen Gulden. Selbst die thüringischen Kleinstaaten erzielten in diesem Zeitraum einen Überschuss von insgesamt vier Millionen Gulden.[42] Auch später verzichtete Preußen zu Gunsten der übrigen Mitgliedsländer regelmäßig auf Einnahmen, die ihm nach der Zahl seiner Bewohner eigentlich zugestanden hätten. Es waren in erster Linie diese finanziellen Zugeständnisse, die dazu führten, dass auch die politische Macht Preußens anstieg.[44]

Politische Aspekte des Zollvereins[Bearbeiten | Quelltext bearbeiten]

Die Modernisierung der Zollpolitik zunächst auf einzelstaatlicher Ebene, dann in den regionalen Zollvereinigungen und schließlich im Deutschen Zollverein hatte immer auch politische Motive.

Die nach der Gründung des Deutschen Reichs immer wieder, insbesondere von der borussischen Historiografie um Heinrich von Treitschke, betonte Funktion des Vereins als Motor der deutschen Einheit war kein hauptsächlicher Beweggrund der preußischen Führung oder der Regierungen in den übrigen Einzelstaaten. Die Chance, den Zollverein als Weg zu einem deutschen Nationalstaat zu nutzen, wurde stattdessen von der nationalliberalen Opposition in den Staaten des deutschen Bundes gesehen und propagiert. So stellte Hoffmann von Fallersleben bereits 1840 die ökonomischen Auswirkungen des Zollvereins in einen ironischen Kontrast zum Deutschen Bund in seinem Lied „Der Deutsche Zollverein“[45]:

„Schwefelhölzer, Fenchel, Bricken,

Kühe, Käse, Krapp, Papier,

Schinken, Scheeren, Stiefel, Wicken,

Wolle, Seife, Garn und Bier;

Pfefferkuchen, Lumpen, Trichter,

Nüsse, Tabak, Gläser, Flachs,

Leder, Salz, Schmalz, Puppen, Lichter,

Rettig, Rips, Raps, Schnaps, Lachs, Wachs!

Und ihr andern deutschen Sachen,

Tausend Dank sei euch gebracht!

Was kein Geist je konnte machen,

Ei, das habet ihr gemacht:

Denn ihr habt ein Band gewunden

Um das deutsche Vaterland,

Und die Herzen hat verbunden

Mehr als unser Bund dies Band.“

Heinrich Heine gab 1843 in Deutschland. Ein Wintermärchen höhnisch die Ansicht eines Mitreisenden beim Grenzübertritt von Frankreich nach Preußen wieder:

David Hansemann stellte 1845 vor dem Provinziallandtag der Rheinprovinz den Antrag, bei den Kongressen des Zollvereins eine Nationalrepräsentation zu schaffen. Auch die Heppenheimer Tagung beschloss auf Anraten Hansemanns und Mathys 1847 ein politisches Programm, das den Zollverein zur Vereinheitlichung der wirtschaftlichen und politischen Verhältnisse nutzen und durch die Schaffung eines Zollparlaments und einer Zollexekutive unter Umgehung des Deutschen Bundes eine einheitliche Regierung auf konstitutioneller Grundlage für Deutschland schaffen wollte.[47] Eine Verfolgung dieser Pläne war allerdings durch die Revolution von 1848/49 und die Einberufung der Frankfurter Nationalversammlung nicht möglich.

Vielen Zeitgenossen, darunter insbesondere dem wesentlichen Förderer des Zollvereinsgedankens in der preußischen Regierung, Finanzminister Motz, war die politische Dimension der Zollunion allerdings von Anfang an bewusst. Motz sah den geplanten Zollverein bereits 1829 als Werkzeug zur Durchsetzung eines kleindeutschen Nationalstaats unter preußischer Führung. Er schrieb „…wenn es staatswissenschaftliche Wahrheit ist, dass Zölle nur die Folge politischer Trennung verschiedener Staaten sind, so muss die Wahrheit auch sein, dass Einigung dieser Staaten zu einem Zoll- und Handelsverband zugleich auch Einigung zu ein und demselben politischen System mit sich führt.“[48] Auch der österreichische Außenminister Metternich erkannte früh die Gefahr für die österreichische Monarchie und sah den Zollverein als „kleine[n] Nebenbund, […] welcher nur zu bald sich daran gewöhnen wird, seine Zwecke mit seinen Mitteln in erster Linie zu verfolgen.“[49] Durch diese Bedrohung des Status quo im Deutschen Bund und der Rolle Österreichs im deutschen Machtgefüge hielt er ihn bereits 1833 für eine „höchst nachteilige unheildrohende Erscheinung“[49] und versuchte, die Gefahr durch einen österreichischen Beitritt in den Zollverein abzuwenden.[50] Metternich war allerdings trotz der Unterstützung des Handelsministers und österreichischer Industrieller nicht in der Lage, das im hochprotektionistischen Österreich vorhandene Misstrauen gegen Freihandel und liberale Wirtschaftsansätze zu überwinden, obwohl weitere Zeitgenossen einen politischen Machtzuwachs Preußens infolge der Zollvereinsgründung erwarteten.[51]

Insgesamt greift aber eine ausschließliche Interpretation des Zollvereins als preußisches Vehikel zur Erringung der Vormachtstellung in Deutschland zu kurz.[52] Vielmehr bildeten für die meisten Staaten wirtschafts- und fiskalpolitische Gründe die Triebfeder für den Beitritt. Den kleineren, meist hoch verschuldeten Staaten eröffneten die Einkünfte des Zollvereins politische Spielräume. Dies galt umso mehr, als der Zollverein half, die Verwaltungskosten zu senken und gleichzeitig Einnahmen generierte, über deren Verwendung die Exekutive keine Rechenschaft ablegen musste. Damit reduzierte der Zollverein den Einfluss der in einigen Staaten vorhandenen Kammerparlamente, die, wie beispielsweise die badische Zweite Kammer oder die bayerische Abgeordnetenkammer, Kontrollrechte für den Bereich der Steuerpolitik, nicht aber bezüglich der Zolleinnahmen besaßen.[53] In anderen Staaten war der Zollverein gar mit ein Grund, dass der Weg der Konstitutionalisierung von den Fürsten nicht beschritten werden musste, so etwa in Preußen, wo aufgrund der finanziellen Unabhängigkeit der Regierung das Verfassungsversprechen des Staatsschuldengesetzes von 1820 bis zur Einberufung des Vereinigten Landtages 1847 nicht erfüllt werden musste.[54]

Auf mittlere Sicht kompensierte der Zollverein im Bewusstsein der Zeitgenossen in einem gewissen Umfang die fehlende nationale Einheit und wirkte gewollt oder ungewollt als Werkzeug der nationalen Integration. Dabei erschienen die liberalen Wirtschaftsinteressen weitgehend deckungsgleich mit denen des preußischen Obrigkeitsstaates. Allerdings gab es durchaus auch Ansätze, die wie Friedrich List eine Zollpolitik im großdeutschen Sinn vertraten oder wie Georg Waitz in der Frankfurter Nationalversammlung in einer auch Österreich umfassenden Zolleinigung die Grundlage für eine dominierende Stellung in Europa sahen.[55] In der liberalen Öffentlichkeit wurde der Zollverein nach anfänglicher Skepsis vor allem in Südwestdeutschland, die insbesondere auf der Ablehnung der preußischen Vormachtstellung beruhte, überwiegend positiv bewertet. Während der Deutsche Bund vielfach als Organisation der Restauration und Repression betrachtet wurde, galt der Zollverein als dynamisches und konstruktives Element im gesellschaftlichen Wandel. Die oben erwähnten Forderungen der Heppenheimer Tagung sind auch vor diesem Hintergrund zu sehen.

_b_568.jpg)

Als sich in den 1850er Jahren der Steuerverein an den Zollverein anschloss und es zum Abschluss eines Handelsvertrages mit der österreichischen Monarchie kam, schien zeitweise wirtschafts-, aber auch allgemeinpolitisch noch einmal die großdeutsche Lösung eine realistische Option zu sein. Diese Möglichkeit endete 1864, als Preußen durch seine Kündigung des Vertrags auf einen freihändlerischen Kurs drängte. Die Neuverhandlung des Vertrages, bei der die preußische Regierung den Zollverein indirekt auch als Instrument in der Auseinandersetzung um die Hegemonie in Deutschland einsetzte, hatte zur Folge, dass Österreich 1865 zollpolitisch zum Ausland wurde.[56]

Der Zollverein in der Zeit der Nationalstaatsgründung[Bearbeiten | Quelltext bearbeiten]

Die Gründung des Norddeutschen Bundes hatte erhebliche Folgen für den Zollverein. Durch die Verfassung des Bundes hörten die bisherigen norddeutschen Staaten auf, Einzelmitglieder des Zollvereins zu sein. Dies machte eine völlige Neuordnung nötig. Die Grundlagen dafür wurden auf einer Zollvereinskonferenz im Juni 1867 gelegt. Abgeschlossen wurde der neue Vertrag am 8. Juli 1867 und trat am 1. Januar 1868 in Kraft.[58] Dieser nahm auf der Ebene der Zoll- und Handelspolitik einen einheitlichen Bundesstaat vorweg. Der neue Zollverein verfügte erstmals über föderale Institutionen, die später auch das Kaiserreich besaß. Es gab einen Zoll-Bundesrat und ein Zollparlament als Legislative. Die von diesen Organen getroffenen Mehrheitsbeschlüsse waren für alle Mitgliedsstaaten bindend, ein Veto gab es nicht mehr. Ausführendes Organ war das Zollpräsidium. Dieses lag beim preußischen König.[59] Es bereitete Handelsverträge vor und überwachte die Einhaltung der Beschlüsse.

Wie eng der Zollverein dem Norddeutschen Bund verbunden war, zeigt die Struktur seiner Organe. Der Zollbundesrat als Vertretung der Mitgliedsstaaten war nichts anderes als der Bundesrat des norddeutschen Bundes, ergänzt um Vertreter der süddeutschen Staaten. Für das Zollparlament galt wie für das Parlament des Norddeutschen Bundes das allgemeine, gleiche und direkte Männerwahlrecht. Das erste Parlament wurde gebildet, indem zu den Abgeordneten des Reichstages des Norddeutschen Bundes die Vertreter aus Süddeutschland hinzugewählt wurden.

Das Zollparlament trat zwischen 1868 und 1870 zu drei Sitzungsabschnitten zusammen. Dabei wurden Grundlagen für eine wirtschaftliche Einheit geschaffen, an die das Deutsche Kaiserreich direkt anknüpfen konnte.[60] Territorial kamen zu dieser auch als „Zweitem Zollverein“ bezeichneten Neuorganisation das Gebiet der Provinz Schleswig-Holstein, Mecklenburg-Schwerins und Mecklenburg-Strelitz hinzu.[61] In dieser Zeit wurden auch einige der verbliebenen Sonderregelungen für bestimmte Güter aufgehoben. So verschwanden die einzelstaatlichen Salzmonopole 1867, die letzten Rheinuferzölle wurden 1868 beseitigt.[62]

Vom Zollverein zum Zollgebiet[Bearbeiten | Quelltext bearbeiten]

Durch die Reichsverfassung von 1871 wurde das deutsche Kaiserreich zu einem einheitlichen Zoll- und Handelsgebiet, wenngleich Hamburg und Bremen bis 1888 als Freihäfen zunächst noch außerhalb des Zollgebietes blieben. (Für den zollfreien Handel mit dem Hinterland wurden in beiden Städten sogenannte Zollvereinsniederlagen errichtet.) Die Zollvereinsverträge blieben zwar bestehen, aber die Funktionen des Vereins gingen auf das Reich über. Dem Reich standen die Zollgesetzgebung und die Zollerhebung an den Außengrenzen zu. Zu Beginn war das Reichskanzleramt für die Wirtschaftspolitik zuständig, später wurden eigene Ressorts geschaffen. Die legislativen Aufgaben übernahm der Reichstag, der Zollverein wurde operativ überflüssig.[62] Ein Relikt war lediglich noch die durch die Zollvereinsverträge bedingte Zugehörigkeit Luxemburgs zum deutschen Zollgebiet, die erst 1919 durch den Versailler Vertrag beendet wurde.[63]

Der Zollverein in der Historiografie[Bearbeiten | Quelltext bearbeiten]

Nach der Reichseinigung wurde der Zollverein von der preußischen Geschichtsschreibung als uneigennützige Leistung Preußens zum Wohle Deutschlands beschrieben. Treitschke machte sich bei der Wertung des Zollvereins dabei teilweise die Wahrnehmungen der liberalen Opposition in den 1840ern zu eigen und deutete diese konservativ um. Mit dem Zollverein und dem Deutschen Bund hätten somit „zwei Gemeinwesen [bestanden]: ein Deutschland des Scheines, das in Frankfurt, ein Deutschland der ehrlichen Arbeit, das in Berlin seinen Mittelpunkt fand.“[65] Gustav von Schmoller würdigte ebenfalls die preußische Leistung, fokussierte hierbei jedoch den Aspekt der Industrieförderung statt der Nationalstaatspolitik.[66] Diese Sichtweise konnte sich teilweise bis in die 1970er Jahre halten. Wilhelm Treue sah die preußische Wirtschaftspolitik als entscheidenden Faktor der Industrialisierung an und bezeichnete vor diesem Hintergrund den Zollverein anknüpfend an Schmoller und Wilhelm Roscher als „bedeutendstes Ereignis in der deutschen Geschichte“ zwischen 1815 und 1866.[67]

Da die deutsche Wirtschaftsgeschichtsschreibung noch lange von der historischen Schule der Nationalökonomie beeinflusst war, kamen erste Neuansätze der Forschung aus dem Ausland. Eine Pionierstudie war die Arbeit von William Otto Henderson aus dem Jahr 1939. Damit begann eine insgesamt differenziertere und nüchternere Betrachtung des Gegenstands.[68] Radikal in Frage gestellt wurden die älteren Deutungen aus ideologischen Gründen in der DDR-Forschung. So sah beispielsweise Karl Obermann im Zollverein noch in den 1980ern lediglich ein ökonomisches Zugeständnis der Reaktion an die Bourgeoisie zum eigenen Machterhalt.[69]

In der westdeutschen Forschung wurde das preußische Interpretationsmuster zwar vereinzelt in Frage gestellt, umfassende Untersuchungen zum Zollverein erschienen jedoch erst wieder zu Beginn der 1970er Jahre. Eine Ursache waren die politischen Debatten zwischen den Befürwortern der EWG auf der einen und der europäischen Freihandelsassoziation (EFTA) auf der anderen Seite. Beide Seiten versuchten dabei, ihre Positionen durch den Verweis auf den Deutschen Zollverein historisch zu legitimieren. Während die Verfechter der EWG auf die Vorreiterrolle des Zollvereins für die politische Einigung hinwiesen, argumentierten die Fürsprecher der Freihandelszone, dass der Zollverein auf liberale Weise die Einbindung in die Weltwirtschaft ermöglicht habe.[70] An diese Diskussion knüpfte Wolfram Fischer an, der den Zollverein als historisches Vorbild der EWG sah. Im Zuge seiner Untersuchungen wurde die fiskalpolitische Bedeutung des Zollvereins herausgearbeitet und abweichend von den Interpretationsmustern Treitschkes der Zollverein nicht als langfristig geplantes System, sondern als „System von Behelfen, das aufgebaut wurde, um dringenden Bedürfnissen nachzukommen“[71] dargestellt.

Seither wurde in mehreren Arbeiten insbesondere die Vielschichtigkeit der ökonomischen Vorgänge herausgearbeitet, in die der Zollverein eingewoben war und die sich gegenseitig beeinflussten. Zu den bedeutenderen jüngeren Werken zählen die Arbeiten von Hans-Werner Hahn. Die wirtschaftlichen Folgen neu beschrieben hat etwa Rolf H. Dumke.[72] Einig ist sich die neuere Forschung in der Vielschichtigkeit der Zielsetzungen, die mit dem Zollverein verbunden waren. Dabei herrscht die Tendenz vor, dass die Gründung kaum als Politik der Industrieförderung, sondern aus fiskalischen und machtpolitischen Interessen erfolgte. Dies schließt nicht den Befund aus, dass der Verein sehr wohl zur Förderung der gewerblichen Entwicklung beigetragen hat.[73] An diese Perspektive anknüpfend wird der Zollverein von der Forschung heute als eine, aber eben nicht alleinige oder ausschlaggebende, wichtige Voraussetzung betrachtet, um den Entwicklungsrückstand der deutschen Staaten gegenüber Großbritannien aufzuholen.[74]

Literatur[Bearbeiten | Quelltext bearbeiten]

Quellen und zeitgenössische Literatur[Bearbeiten | Quelltext bearbeiten]

- Ludwig Karl Aegidi, Alfred Klauhold: Die Krisis des Zollvereins urkundlich dargestellt. Beilage zu dem Staatsarchiv. Meissner, Hamburg 1862.

- Alfred Bienengräber: Statistik des Verkehrs und Verbrauchs im Zollverein für die Jahre 1842 - 1864. Nach den veröffentlichten amtlichen Kommerzial-Übersichten etc. Duncker, Berlin 1868.

- Der Deutsche Zolltarif. In: Merck’s Warenlexikon. 3. Aufl. 1884 ff., S. 672 f.

- Johannes Falke: Die Geschichte des deutschen Zollwesens. Von seiner Entstehung bis zum Abschluß des deutschen Zollvereins. Veit, Leipzig 1869.

- Hermann von Festenberg-Packisch: Geschichte des Zollvereins mit besonderer Berücksichtigung der staatlichen Entwickelung Deutschlands. Brockhaus, Leipzig 1869

- Gustav Höfken: Der deutsche Zollverein in seiner Fortbildung. Cotta, Stuttgart und Tübingen 1842.

- Statistische Uebersichten über Waaren-Verkehr und Zoll-Ertrag im Deutschen Zoll-Vereine. Zusammengestellt von dem Central-Bureau des Zoll-Vereins nach den amtlichen Mittheilungen der Zollvereins-Staaten. Berlin 1842–1859.

- Konrad Sturmhoefel: Der deutsche Zollverein. Ein geschichtlicher Rückblick. Verlag für Sprach- und Handelswissenschaft, Berlin 1906.

- Georg von Viebahn: Statistik des zollvereinten und nördlichen Deutschland. 3. Bde. Berlin 1858–1868.

- Wilhelm Weber: Der deutsche Zollverein. Geschichte seiner Entstehung und Entwicklung. Veit & Comp., Leipzig 1869.

- Zollverein. In: Meyers Konversations-Lexikon. 4. Auflage. Band 16, Verlag des Bibliographischen Instituts, Leipzig/Wien 1885–1892, S. 958.

Sekundärliteratur[Bearbeiten | Quelltext bearbeiten]

- Jürgen Angelow: Der Deutsche Bund. Wiss. Buchgesellschaft, Darmstadt 2003, ISBN 3-534-15152-6, S. 60–67.

- Helmut Berding: Die Reform des Zollwesens in Deutschland unter dem Einfluss der napoleonischen Herrschaft. In: Geschichte und Gesellschaft. Heft 4 1980, S. 523–537.

- Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 110–128.

- Wolfram Fischer: Der deutsche Zollverein, die europäische Wirtschaftsgemeinschaft und die Freihandelszone. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 129–138.

- Hans-Werner Hahn:

- Geschichte des Deutschen Zollvereins. Vandenhoeck & Ruprecht, Göttingen 1984, ISBN 3-525-33500-8. Digitalisat

- Die industrielle Revolution in Deutschland. München 2005, (=EDG, Band 49) ISBN 3-486-57669-0.

- Der Zollverein von 1834 aus preußischer Perspektive. In: Michael Gehler et al. (Hrsg.): Ungleiche Partner? Österreich und Deutschland in ihrer gegenseitigen Wahrnehmung:Historische Analysen und Vergleiche aus dem 19. und 20. Jahrhundert. Studien Verlag, 1. Aufl. 2009, ISBN 978-3-7065-4849-6 (S. 95–114); Reprint des HMRG-Beiheftes Nr. 15 von 1996, siehe Leseprobe

- William Otto Henderson: The Zollverein. 3. Aufl. Cass, London 1984, ISBN 0-7146-1322-3.

- Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftlich-soziale Entwicklung Deutschlands 1834 bis 1914. DTV, München 1990, (Deutsche Geschichte der neuesten Zeit) ISBN 3-423-04506-X.

- Heinrich von Treitschke: Die Gründung des Deutschen Zollvereins. Leipzig 1913 (= Auszüge aus Heinrich von Treitschke: Deutsche Geschichte im Neunzehnten Jahrhundert. Bände II–IV, Leipzig 1879–1894).

- Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2: Von der Reformära bis zur industriellen und politischen Deutschen Doppelrevolution 1815–1845/49. C. H. Beck, München 1989, ISBN 3-406-32262-X.

- Wolfgang Zorn: Staatliche Wirtschafts- und Sozialpolitik und öffentliche Finanzen 1800–1970. In: Hermann Aubin und Wolfgang Zorn: Handbuch der deutschen Wirtschafts- und Sozialgeschichte. Band 2. Stuttgart 1976, ISBN 3-12-90014-9, S. 148–197.

Weblinks[Bearbeiten | Quelltext bearbeiten]

- Literatur zum Deutschen Zollverein im Katalog der Deutschen Nationalbibliothek

- Website des Landesarchivs Baden-Württemberg zu den Zollvereinsstatistiken: Das Königreich Württemberg in Zahlen

- Flugblätter und andere Druckerzeugnisse aus den Jahren 1848/49 mit Bezug zum Zollverein in der Flugschriften-Sammlung der Universitätsbibliothek Frankfurt am Main (Scans mit bibliografischen Kommentaren)

- Deutscher Zollverein beim Deutschen Zollmuseum (Bundesministerium der Finanzen)

- Deutscher Zollverein auf HGIS Germany

Fußnoten[Bearbeiten | Quelltext bearbeiten]

- ↑ Dieter Schuster: Chronologie der deutschen Gewerkschaftsbewegung von den Anfängen bis 1918, http://library.fes.de/fulltext/bibliothek/tit00148/00148017.htm#E321E47. Aufgerufen am 9. Sep. 2021.

- ↑ Friedrich Seidel: Das Armutsproblem im deutschen Vormärz bei Friedrich List. In: Kölner Vorträge zur Sozial- und Wirtschaftsgeschichte. Heft 13, Köln 1971, S. 4.

- ↑ Helmut Berding: Die Reform des Zollwesens in Deutschland unter dem Einfluss der napoleonischen Herrschaft. In: Geschichte und Gesellschaft. Heft 4, 1980 S. 523–537.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 1: Vom Feudalismus des Alten Reiches bis zur defensiven Modernisierung der Reformära 1700–1815. C. H. Beck, München 1989, ISBN 3-406-32490-8, S. 380.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 111 f.; Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 126.

- ↑ Rudolf Renz: Deutscher Zollverein. In: Gerhard Taddey (Hrsg.): Lexikon der deutschen Geschichte. Personen, Ereignisse, Institutionen. Von der Zeitwende bis zum Ausgang des 2. Weltkrieges. 2., überarbeitete Auflage. Kröner, Stuttgart 1983, ISBN 3-520-81302-5, S. 257.

- ↑ Siehe Bundesakte bei documentarchiv.de. Vgl. auch Hans-Werner Hahn: Geschichte des deutschen Zollvereins. Göttingen, 1984, S. 15.

- ↑ Friedrich List, zit. nach Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 133.

- ↑ Bittschrift des Allgemeinen Deutschen Handels- und Gewerbevereins an die Bundesversammlung vom 20. April 1819 gemäß Friedrich List: Schriften, Reden Briefe. Band 1, Berlin 1929. zit. nach Manfred Görtemaker: Deutschland im 19. Jahrhundert. 4. Auflage. Leske+Budrich, Opladen 1994, S. 166, ISBN 3-8100-1336-6.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 113; Thomas Nipperdey: Deutsche Geschichte 1800–1866. Bürgerwelt und starker Staat. München, 1998, ISBN 3-406-44038-X. S. 358.

- ↑ Helmut Berding: Die Reform des Zollwesens in Deutschland unter dem Einfluss der napoleonischen Herrschaft. In: Geschichte und Gesellschaft. Heft 4, 1980, S. 535 f.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 119. Zur Zollpolitik Preußens bis zur Gründung des Zollvereins vergleiche: T. Ohnishi: Zolltarifpolitik Preußens bis zur Gründung des Zollvereins. Ein Beitrag zur Finanz- und Außenpolitik Preußens. Göttingen, 1973; Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftlich-soziale Entwicklung Deutschlands 1834 bis 1914. DTV, München 1990, (Deutsche Geschichte der neuesten Zeit) ISBN 3-423-04506-X. S. 39, zeitgenössisch: A. Villaume: Handbuch der Preußischen Steuer- und Zoll-Gesetzgebung mit besonderer Berücksichtigung auf den Gebrauch bei den Gerichten. (Mit Supplementband). Reimer, Berlin 1844.

- ↑ Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftlich-soziale Entwicklung Deutschlands 1834 bis 1914. DTV, München 1990, (Deutsche Geschichte der neuesten Zeit) ISBN 3-423-04506-X. S. 40.

- ↑ Jürgen Angelow: Der Deutsche Bund. Wiss. Buchgesellschaft, Darmstadt 2003, ISBN 3-534-15152-6, S. 63.

- ↑ Ferdinand Wallschmitt: Der Eintritt Badens in den deutschen Zollverein. Dissertation, Hanau 1904, S. 29.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 120.

- ↑ Zollvereinigungsvertrag vom 22. März 1833 ( des vom 19. November 2004 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. bei verfassungen.de.

- ↑ Vertrag über den Anschluß des Großherzogthums Luxemburg an den deutschen Zoll- und Handelsverein (Seite nicht mehr abrufbar, festgestellt im April 2023. Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. vom 8. Februar 1842 im Verordnungs- und Verwaltungsblatt des Großherzogthums Luxemburg.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 134 sowie Renz: Zollverein. S. 257; Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 113 f., Jürgen Angelow: Der Deutsche Bund. Wiss. Buchgesellschaft, Darmstadt 2003, ISBN 3-534-15152-6, S. 64.

- ↑ im Wesentlichen nach Jürgen Angelow: Der Deutsche Bund. Wiss. Buchgesellschaft, Darmstadt 2003, ISBN 3-534-15152-6, S. 61

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 115–123.

- ↑ Ernst Rudolf Huber: Deutsche Verfassungsgeschichte seit 1789. Band II: Der Kampf um Einheit und Freiheit 1830 bis 1850. 3. Auflage, Verlag W. Kohlhammer, Stuttgart [u. a.] 1988, § 26.

- ↑ Huber, der den Zollverein als Staatenbund qualifiziert, spricht bezüglich dieses Punktes selbst relativierend von einem „quasi-Staatenbund“, siehe Huber, ebd.

- ↑ Ludwig Karl Aegidi und Alfred Klauhold: Die Krisis des Zollvereins urkundlich dargestellt. Beilage zu dem Staatsarchiv. Meissner, Hamburg 1862.

- ↑ Vertrag zwischen … die Fortdauer des Zoll- und Handelsvereins betreffend (Seite nicht mehr abrufbar, festgestellt im April 2023. Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. vom 16. Mai 1865 im Memorial des Großherzogthums Luxemburg.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 114–118, S. 121–123.

- ↑ Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftlich-soziale Entwicklung Deutschlands 1834 bis 1914. DTV, München 1990, (Deutsche Geschichte der neuesten Zeit) ISBN 3-423-04506-X. S. 42–44.

- ↑ Willi A. Boelcke: Sozialgeschichte Baden-Württembergs 1800–1989. Kohlhammer Verlag, Stuttgart 1989. (=Schriften zur politischen Landeskunde Baden-Württembergs, Band 16), S. 38.

- ↑ a b Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 125.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 124; Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftlich-soziale Entwicklung Deutschlands 1834 bis 1914. DTV, München 1990, (Deutsche Geschichte der neuesten Zeit) ISBN 3-423-04506-X. S. 45.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 134.

- ↑ Gustav Stolper: Deutsche Wirtschaft seit 1870. 2. Auflage, Tübingen 1966, S. 45, zit. nach Manfred Görtemaker: Deutschland im 19. Jahrhundert. 4. Auflage. Leske+Budrich, Opladen 1994, S. 163.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 135; Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftlich-soziale Entwicklung Deutschlands 1834 bis 1914. DTV, München 1990, (Deutsche Geschichte der neuesten Zeit) ISBN 3-423-04506-X. S. 48.

- ↑ Hahn: Die industrielle Revolution in Deutschland. S. 22 f.; S. 80 f. sowie Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 135.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 139.

- ↑ Hermann Kellenbenz: Zahlungsmittel, Maße und Gewichte seit 1800. In: Handbuch der deutschen Wirtschafts- und Sozialgeschichte. Band 2, Klett, Stuttgart 1976, S. 954–958; dazu zeitgenössisch: Carl Ludwig Wilhelm Aldefeld: Die Maaße und Gewichte der deutschen Zoll-Vereins-Staaten und vieler anderer Länder und Handelsplätze in ihren gegenseitigen Verhältnissen. Cotta, Stuttgart und Tübingen 1838.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 136.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 118.

- ↑ Zwischen Preußen und Österreich – Der Wiener Münzvertrag. In: Münzenwoche.

- ↑ Zorn: Staatliche Wirtschafts- und Sozialpolitik. S. 150; Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftlich-soziale Entwicklung Deutschlands 1834 bis 1914. DTV, München 1990, (Deutsche Geschichte der neuesten Zeit) ISBN 3-423-04506-X. S. 47.

- ↑ Zorn, Wirtschafts- und Sozialpolitik. S. 150.

- ↑ a b Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 132.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 123.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 123 sowie Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 132.

- ↑ August Heinrich Hoffmann von Fallersleben: Unpolitische Lieder. Hoffmann und Campe, Hamburg 1840, S. 46. Scan bei Google Books.

- ↑ Heinrich Heine: Deutschland. Ein Wintermärchen. Caput II.

- ↑ Karl Mathy: Versammlung von Kammermitgliedern aus verschiedenen deutschen Staaten; […]. In: Deutsche Zeitung. Heidelberg 1847, 17 (15. Oktober), S. 1. Vgl. auch Roland Hoede: Die Heppenheimer Versammlung vom 10. Oktober 1847. W. Kramer, Frankfurt am Main 1997, ISBN 3-7829-0471-0, S. 100ff., Wolfgang J. Mommsen: 1848. Die ungewollte Revolution. Die revolutionären Bewegungen in Europa 1830–1849. Frankfurt 1998, ISBN 3-10-050606-5, S. 75.

- ↑ zit. nach Thomas Nipperdey: Deutsche Geschichte 1800–1866. Bürgerwelt und starker Staat. München, 1998, ISBN 3-406-44038-X. S. 359.

- ↑ a b zit. nach Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 131.

- ↑ Manfred Botzenhart: Reform, Restauration, Krise. Deutschland 1789–1847. Frankfurt, 1985. S. 95–104; Wolfram Siemann: Vom Staatenbund zum Nationalstaat. München, 1995. S. 337–342; Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 131.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 131.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 125f.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 372 ff.

- ↑ Hans-Ulrich Wehler: Deutsche Gesellschaftsgeschichte. Band 2, S. 127, und Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftlich-soziale Entwicklung Deutschlands 1834 bis 1914. DTV, München 1990, (Deutsche Geschichte der neuesten Zeit) ISBN 3-423-04506-X. S. 40.

- ↑ Wolfgang J. Mommsen: Mitteleuropaidee und Mitteleuropaplanungen. In: Wolfgang J. Mommsen: Der Erste Weltkrieg. Anfang vom Ende des bürgerlichen Zeitalters. Bonn 2004, ISBN 3-89331-540-1, S. 96 f.

- ↑ Jürgen Angelow: Der Deutsche Bund. Wiss. Buchgesellschaft, Darmstadt 2003, ISBN 3-534-15152-6, S. 67.

- ↑ Holzschnitt Das Sitzungsgebäude des Zollparlaments. In: Die Gartenlaube, 1868, Nr. 20, S. 309

- ↑ Vertrag zwischen dem Norddeutschen Bunde, Bayern, Württemberg, Baden und Hessen, die Fortdauer des Zoll- und Handelsvereins betreffend bei wikisource.

- ↑ Artikel 8 § 6 S. 1

- ↑ Wolfram Siemann: Gesellschaft im Aufbruch. Deutschland 1848–1871. Frankfurt 1990. S. 289–291.

- ↑ Wolfram Fischer: Der deutsche Zollverein. Fallstudie einer Zollunion. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen, 1972, ISBN 3-525-35951-9, S. 114.

- ↑ a b Zorn: Wirtschafts- und Sozialpolitik. S. 150.

- ↑ Artikel 40 des Versailler Vertrags (bei documentarchiv.de).

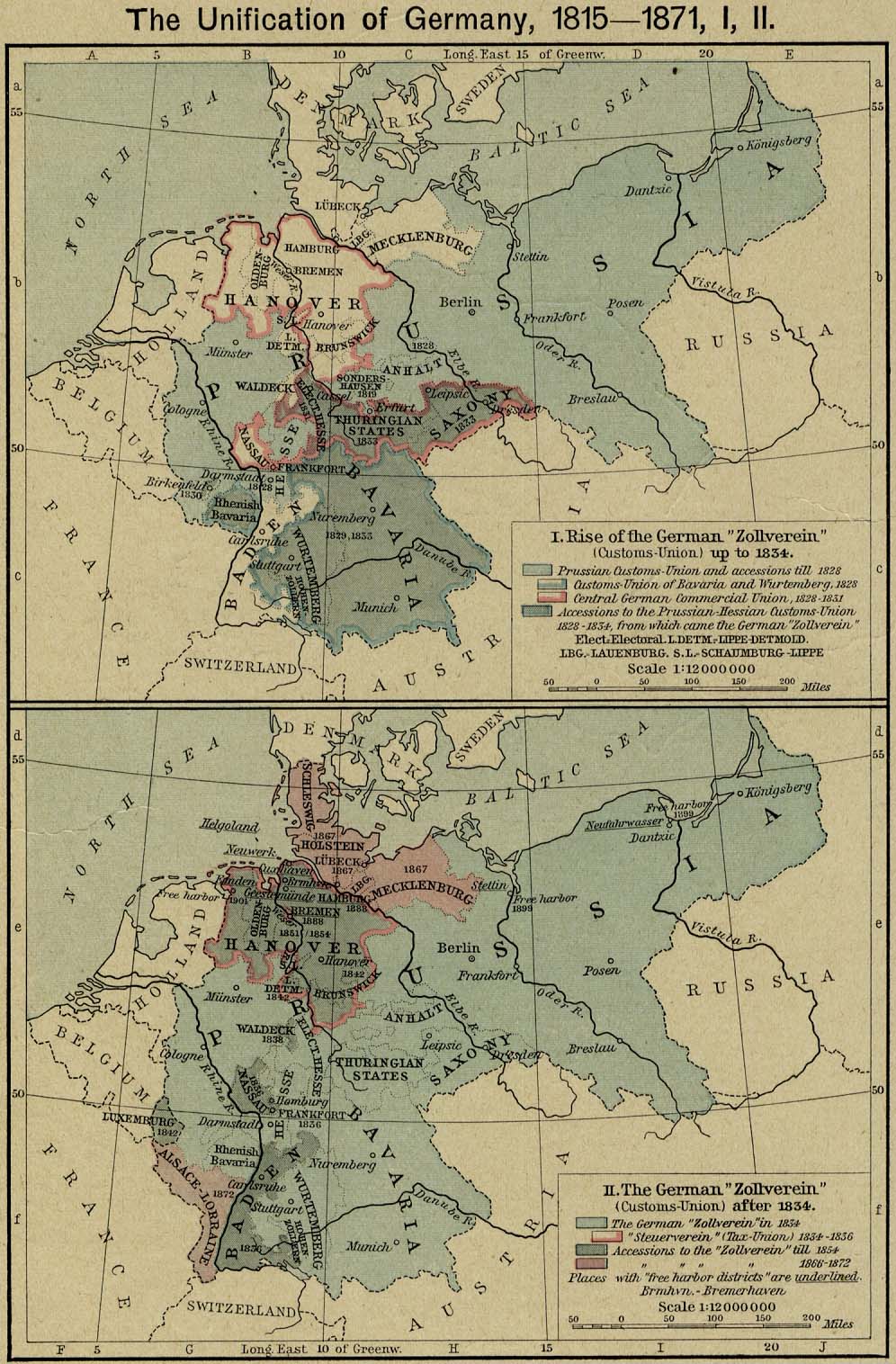

- ↑ Abbildung aus William R. Shepherd: The Historical Atlas. 1926, in der Online-Sammlung der University of Texas Libraries. Die Karte ist Teil einer Kartenserie mit der Überschrift „The Unification of Germany“ („Die deutsche Einigung“). Die territoriale Erweiterung des Zollvereins wird durch die Darstellung als wesentlicher Bestandteil der deutschen Einigung interpretiert. Durch die Wahl des Jahres der Reichsgründung (1871) als Endpunkt wird die These noch verstärkt.

- ↑ Heinrich von Treitschke: Deutsche Geschichte im 19. Jahrhundert. Leipzig 1879–1894, zitiert nach Dieter Langewiesche: Europa zwischen Revolution und Restauration 1815–1849. 4. Auflage, Oldenbourg Verlag, München 1994 (=Oldenbourg Grundriss der Geschichte (OGG), Band 13), S. 126.

- ↑ Langewiesche, OGG, S. 126.

- ↑ Wilhelm Treue: Gesellschaft, Wirtschaft und Technik Deutschlands im 19. Jahrhundert. In: Gebhardt: Handbuch der deutschen Geschichte. Band 3. 9. Auflage, Stuttgart 1970, S. 377–541, hier zit. nach Hahn: Industrielle Revolution. S. 76.

- ↑ William Otto Henderson: The Zollverein. London 1939 (2. Auflage 1959); vergl. Hahn: Industrielle Revolution. S. 80 und Langewiesche, OGG, S. 126.

- ↑ Karl Obermann: Deutschland von 1815 bis 1849. 5. Auflage, Berlin (Ost) 1983, zit. nach Langewiesche, OGG, S. 127.

- ↑ Wolfram Fischer: Der deutsche Zollverein, die europäische Wirtschaftsgemeinschaft und die Freihandelszone. In: Wolfram Fischer: Wirtschaft und Gesellschaft im Zeitalter der Industrialisierung. Göttingen 1972, ISBN 3-525-35951-9, S. 129.

- ↑ S. 128.

- ↑ Hans-Werner Hahn: Geschichte des deutschen Zollvereins. Göttingen, 1984; Rolf H. Dumke: Die wirtschaftlichen Folgen des Zollvereins. In: Werner Abelshauser, Dietmar Petzina (Hrsg.): Deutsche Wirtschaftsgeschichte im Industriezeitalter. Königstein 1981, S. 241–273.

- ↑ Vergl. etwa Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftliche und soziale Entwicklung Deutschlands 1834 bis 1914. München 1990.

- ↑ Richard H. Tilly: Vom Zollverein zum Industriestaat. Die wirtschaftlich-soziale Entwicklung Deutschlands 1834 bis 1914. DTV, München 1990, (Deutsche Geschichte der neuesten Zeit) ISBN 3-423-04506-X. S. 189.

{kind=link}

![]() Preußen (ab 1834) (mit den zugehörigen Gebieten:

Preußen (ab 1834) (mit den zugehörigen Gebieten: ![]() Anhalt-Bernburg (1834–1863),

Anhalt-Bernburg (1834–1863), ![]() Anhalt-Dessau (1834–1863),

Anhalt-Dessau (1834–1863), ![]() Anhalt-Köthen (1834–1847),

Anhalt-Köthen (1834–1847), ![]() Anhalt (ab 1863),

Anhalt (ab 1863), ![]() Waldeck (ab 1834),

Waldeck (ab 1834), ![]() Lippe (ab 1841),

Lippe (ab 1841), ![]() Lauenburg (1865–1876),

Lauenburg (1865–1876), ![]() Schleswig-Holstein (ab 1867)) |

Schleswig-Holstein (ab 1867)) |

![]() Hessen-Darmstadt (ab 1834) |

Hessen-Darmstadt (ab 1834) |

![]() Hessen-Kassel (1834–1866) |

Hessen-Kassel (1834–1866) |

![]() Hessen-Homburg (1835–1866) |

Hessen-Homburg (1835–1866) |

![]() Bayern (ab 1834) |

Bayern (ab 1834) |

![]() Württemberg (ab 1834) (mit den zugehörigen Gebieten:

Württemberg (ab 1834) (mit den zugehörigen Gebieten: ![]() Hohenzollern-Hechingen (1834–1850),

Hohenzollern-Hechingen (1834–1850), ![]() Hohenzollern-Sigmaringen (1834–1850)) |

Hohenzollern-Sigmaringen (1834–1850)) |

![]() Sachsen (ab 1834) |

Zoll- und Handelsverein der Thüringischen Staaten (ab 1834) (mit den zugehörigen Gebieten:

Sachsen (ab 1834) |

Zoll- und Handelsverein der Thüringischen Staaten (ab 1834) (mit den zugehörigen Gebieten: ![]() Sachsen-Weimar-Eisenach (ab 1834),

Sachsen-Weimar-Eisenach (ab 1834), ![]() Sachsen-Altenburg (ab 1834),

Sachsen-Altenburg (ab 1834), ![]() Sachsen-Meiningen (ab 1834),

Sachsen-Meiningen (ab 1834), ![]() Sachsen-Coburg und Gotha (ab 1834),

Sachsen-Coburg und Gotha (ab 1834), ![]() Schwarzburg-Rudolstadt (ab 1834),

Schwarzburg-Rudolstadt (ab 1834), ![]() Schwarzburg-Sondershausen (ab 1834),

Schwarzburg-Sondershausen (ab 1834), ![]() Reuß-Greiz (ab 1834),

Reuß-Greiz (ab 1834), ![]() Reuß jüngerer Linie (ab 1848),

Reuß jüngerer Linie (ab 1848), ![]() Reuß-Schleiz (1834–1848),

Reuß-Schleiz (1834–1848), ![]() Reuß-Lobenstein und Ebersdorf (1834–1848)) |

Reuß-Lobenstein und Ebersdorf (1834–1848)) |

![]() Baden (ab 1835) |

Baden (ab 1835) |

![]() Nassau (1835–1866) |

Nassau (1835–1866) |

![]() Frankfurt (1836–1866) |

Frankfurt (1836–1866) |

![]() Braunschweig (ab 1841) |

Braunschweig (ab 1841) |

![]() Luxemburg (ab 1842) |

Luxemburg (ab 1842) |

![]() Hannover (1854–1866) (mit den zugehörigen Gebieten:

Hannover (1854–1866) (mit den zugehörigen Gebieten: ![]() Schaumburg-Lippe (ab 1854)) |

Schaumburg-Lippe (ab 1854)) |

![]() Oldenburg (ab 1854) |

Oldenburg (ab 1854) |

![]() Hamburg (ab 1888) |

Hamburg (ab 1888) |

![]() Bremen (ab 1888) |

Bremen (ab 1888) |

![]() Lübeck (ab 1868) |

Lübeck (ab 1868) |

![]() Elsaß-Lothringen (ab 1871) |

Elsaß-Lothringen (ab 1871) |

![]() Mecklenburg-Strelitz (ab 1867) |

Mecklenburg-Strelitz (ab 1867) |

![]() Mecklenburg-Schwerin (ab 1867)

Mecklenburg-Schwerin (ab 1867)